Kdo má povinný audit?

Kdo musí dělat audit

Kritéria pro povinnost ověřit účetní závěrku auditorem

Velké a střední účetní jednotky mají vždy povinný audit účetní závěrky. Na druhou stranu mikro účetní jednotky nemají povinnost mít ověřenou účetní závěrku auditorem, pokud jim tuto povinnost nestanovuje zvláštní právní předpis.

Archiv

Kdo má povinnost sestavovat účetní závěrku

Kdo musí sestavovat účetní závěrku

Povinnost sestavit závěrku platí pro všechny účetní jednotky. Velké, střední a malé účetní jednotky musí sestavovat závěrku v plném rozsahu, a také ji mít ověřenou auditorem (výjimky vypisuje zákon o účetnictví).

Proč se dělá audit

Audit (z lat. auditus, slyšení) znamená úřední přezkoumání a zhodnocení dokumentů, zejména účtů, nezávislou osobou. Účelem je zjistit, zda doklady podávají platné a spolehlivé informace o skutečnosti a obvykle také zhodnotit kvalitu vnitřní kontroly firmy.

Kdo má povinnost zpracovat výroční zprávu

Kdo podléhá povinnosti sestavit výroční zprávu Výroční zprávu jsou povinny sestavovat a zveřejňovat účetní jednotky, jimž tuto povinnost ukládá zákon č. 561/1993 Sb., zákona o účetnictví.

Archiv

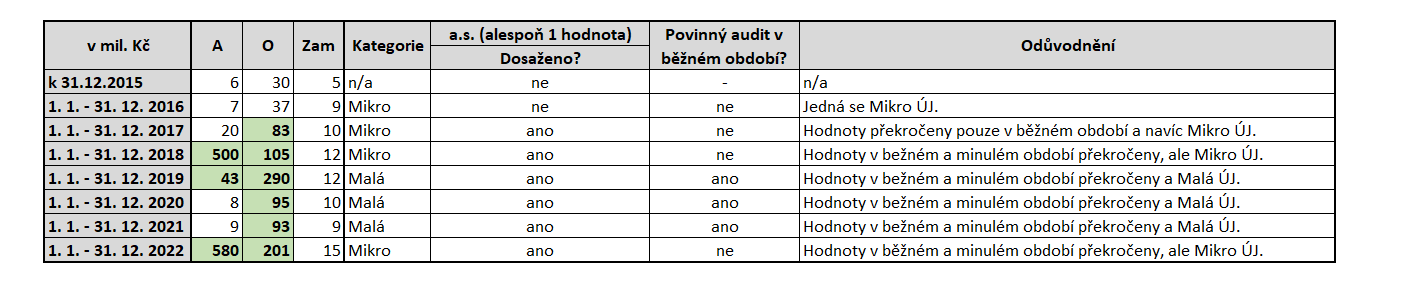

Kdy je povinný audit

Jsou to: aktiva více než 40 000 000 Kč, čistý roční obrat 80 000 000 Kč, více než 50 zaměstnanců.

Kdy je nutné mít audit

Roční úhrn čistého obratu více než 80 000 000 Kč; ročním úhrnem čistého obratu se zde rozumí výše výnosů snížená o prodejní slevy a dělená počtem započatých měsíců, po které trvalo účetní období, a vynásobená dvanácti. Průměrný přepočtený stav zaměstnanců v průběhu účetního období více než 50.

Kdy má účetní jednotka povinnost auditu

Roční úhrn čistého obratu více než 80 000 000 Kč; ročním úhrnem čistého obratu se zde rozumí výše výnosů snížená o prodejní slevy a dělená počtem započatých měsíců, po které trvalo účetní období, a vynásobená dvanácti. Průměrný přepočtený stav zaměstnanců v průběhu účetního období více než 50.

Kdy končí povinnost auditu

Mikro účetní jednotky (aktiva 9 000 000 Kč, roční obrat 18 000 000 Kč, počet zaměstnanců – deset) nepodléhají auditu nikdy. Zbylé účetní jednotky musí splnit alespoň jedno ze tří kritérií, aby podléhaly povinnosti nechat účetní závěrku zkontrolovat auditorem.

Kdy je potřeba audit

Jsou to: aktiva více než 40 000 000 Kč, čistý roční obrat 80 000 000 Kč, více než 50 zaměstnanců.

Kdy je povinná výroční zpráva

Výroční zprávu schvaluje nejvyšší orgán společnosti, který se musí podle zákona o obchodních korporacích sejít minimálně jednou ročně ve lhůtě stanovené stanovami, nejpozději však do 6 měsíců od ukončení posledního účetního období.

Jak často se dělá audit

Auditor, resp. poradenská společnost tak nemusí být pouze někým, kdo jednou za rok provádí povinný audit účetní závěrky.

Co kontroluje auditor

Auditor ověřuje, zda údaje v účetní závěrce podávají věrný a poctivý obraz finanční pozice, výsledků hospodaření a příp. peněžních toků v souladu s pravidly předepsanými českými nebo jinými účetními předpisy, často s Mezinárodními standardy účetního výkaznictví (IFRS).

Které výkazy má účetní jednotka za povinnost sestavovat

Povinnosti velké účetní jednotky

Sestavuje účetní závěrku v plném rozsahu. Sestavuje Přehled o peněžních tocích, Přehled o změnách vlastního kapitálu.

Kdo vydává výroční zprávu

(1) Účetní jednotky, které mají povinnost mít účetní závěrku ověřenou auditorem, jsou povinny vyhotovit výroční zprávu, jejímž účelem je uceleně, vyváženě a komplexně informovat o vývoji jejich výkonnosti, činnosti a stávajícím hospodářském postavení.

Kdo provádí audit

Auditor je osoba nebo firma, která byla určená provést audit společnosti. K vykonávání této profese je nutné disponovat kvalifikací určenou regulačním orgánem, v ČR je to Komora auditorů České republiky. Rozlišujeme auditora externího a interního.

Jaké výkazy podává malá účetní jednotka

Malá účetní jednotka

sestavuje účetní závěrku ve zkráceném rozsahu, nezveřejňuje výsledovku (výkaz zisku a ztráty), nesestavuje přehled cash flow (o peněžních tocích) a přehled o změnách vlastního kapitálu.

Kdo sestavuje zprávu o vztazích

Zprávu o vztazích vypracovává statutární orgán ovládané osoby do tří měsíců od skončení účetního období a nechá ji přezkoumat kontrolním orgánem (pokud je ustanoven).

Kdy se vypracovává zpráva o vztazích

Zprávu o vztazích vypracovává statutární orgán ovládané osoby do tří měsíců od skončení účetního období a nechá ji přezkoumat kontrolním orgánem (pokud je ustanoven).