Jaké pojištění je dobré mít?

Jaké pojištění by měl člověk mít

Existují tři hlavní pojistná rizika, která by měla životní pojistka pokrývat. Smrt, invalidita a pracovní neschopnost kvůli nemoci nebo úrazu. Když žije člověk sám bez závazků (děti) nebo úvěru (hypotéka), měl by mít pojištěné především případy, kdy si nezvládne sám vydělávat.

Archiv

Která pojišťovna má nejlepší plnění

Na první místě se tedy umístila Generali Česká pojišťovna se svým produktem Můj majetek. Druhé místo si přivlastnila ČSOB pojišťovna a na posledním místě se umístila pojišťovna Kooperativa.

Proč je dobré mít životní pojištění

Životní pojištění poskytuje krytí různých zdravotních rizik. Slouží k finanční ochraně jednotlivců i celých rodin v případech, kdy dojde k nenadálé situaci, jako jsou úrazy, nemoci, hospitalizace, invalidita a další podobné případy.

Kdy se vyplatí životní pojištění

Jasnou volbou by životní pojištění mělo být pro jedince splácející hypotéku, osoby mající děti či další osoby, které jsou na nich finančně závislé, a v případě nedostatečných finančních rezerv určených na možnost nenadálých nepříznivých životních situací.

Jaké pojištění se vyplatí

Vyplatí se:

havarijní pojištění a pojištění proti krádeži vozidla, zvlášť pokud nevlastníte garáž důchodové nebo penzijní připojištění pojištění nadstandardních zdravotních výkonů, pokud víte, že budete potřebovat například spravit zuby. pojištění pro pobyt v nemocnici, pokud počítáte, že si v ní delší dobu poležíte.

Na co si dát pozor při pojištění domácnosti

7 věcí, na co si dát pozor při sjednání pojištění nemovitostiAby nastavení pojistné částky nebyla noční můra aneb pozor na podpojištěníVíte, jaká rizika zahrnuje vaše pojistkaUveďte skutečnou velikost nemovitosti.Omrkněte asistenční službu.Jak pojistit dům či byt s více majiteli.

Kde je nejlepší úrazové pojištění

Dlouhodobý boj o první místo. Vítězem aktuálního žebříčku u krytí vážných úrazů je pojišťovna Metlife a její pojištění Metlife Garde.

Jaký je rozdíl mezi životním a neživotním pojištěním

Hlavní rozdíl mezi životním a neživotním pojištěním je v tom, že neživotní pojištění se pojišťuje pro případ rizik, u kterých není jisté, že k nim v budoucnu dojde. Životní pojištění je sjednáváno především pro případ smrti a ta je bohužel jistá.

Co se stane když nezaplatím životní pojištění

Pokud nezaplatíte životní pojištění, dostanete od pojišťovny nejprve upomínku. V případě, že dluh neuhradíte ani po této výzvě, pojišťovna životní pojištění ukončí. Ale pozor! Ukončená smlouva neznamená konec vašeho závazku.

Kdy se vyplatí mít havarijní pojištění

Ideální stáří auta, aby pro vás bylo havarijní pojištění stále výhodné, je do šesti let. Pak už náklady na opravu často převyšují hodnotu vozu. Výjimkou jsou starší veteráni, kteří mají stále vysokou hodnotu. Pojištění se ale vyplatí i majitelům opravdu luxusních vozidel, která jsou stará více jak 6 let.

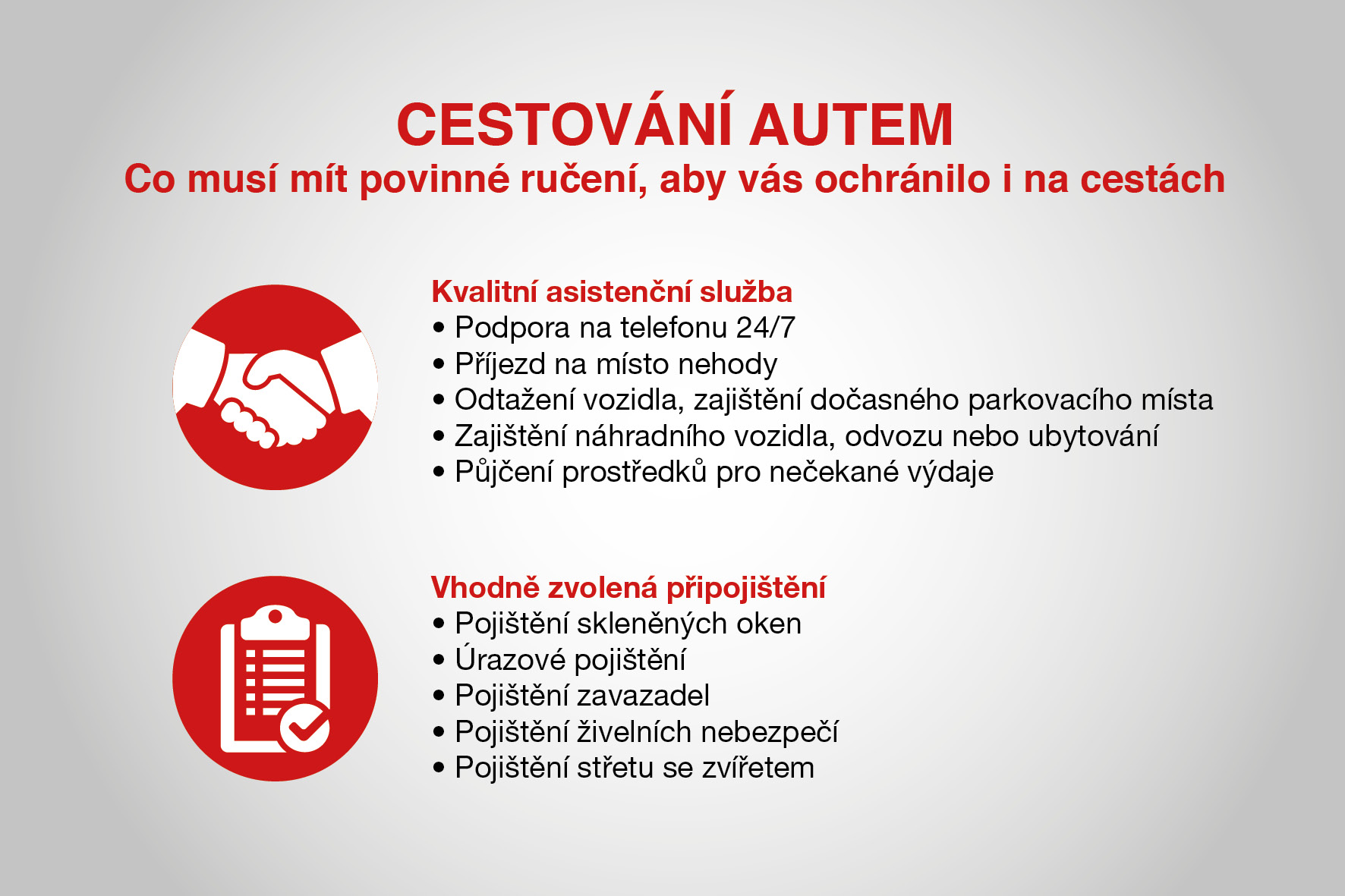

Proč sjednat havarijní pojištění

Havarijní pojištění chrání váš vůz a potažmo i vaše peníze. Nejlepší volbou je havarijní pojištění v plném rozsahu – tzv. All risk, které kryje rizika havárie, krádeže, vandalismu i živelných události. Chcete-li ušetřit, můžete si sjednat i havarijní pojištění pouze proti vybraným rizikům.

Na jakou částku pojistit byt

Jak si stanovit pojistnou částku u pojištění nemovitosti

Pojistná částka by měla odpovídat ceně, za níž byste dnes na stejném místě postavili stejnou nemovitost ve stejné kvalitě – to je tzv. nová cena.

Co spadá do pojištění domácnosti

Pojištění domácnosti

To, co se vysype, patří do domácnosti, zbytek je nemovitost. Pojištění domácnosti kryje škody na vybavení a věcech, které jsou součástí domácnosti. Jsou to věci jako nábytek, elektronika, elektrospotřebiče, oblečení, sportovní vybavení apod.

Jak vybrat úrazové pojištění

Úrazové pojištění nevybírejte pouze podle toho, které je nejlevnější. Zaměřte se na poměr ceny a kvality. Dále se řiďte výší pojistného krytí, která by měla odpovídat situaci, jež může nastat. Nezapomeňte se také seznámit s tím, jaká rizika pojištění kryje a zda nabízí asistenční služby.

Jaký je rozdíl mezi životním a úrazovým pojištěním

Úrazové pojištění nabízí pojistné krytí pouze pro případ úrazu. Životní pojištění vás chrání před větším množstvím rizik. Kromě úrazu se vztahuje například i na nemoc a vždy obsahuje pojištění úmrtí. Záleží jen na vás, jaký rozsah krytí pojistných rizik u životního pojištění zvolíte.

Jak si vybrat životní pojištění

Vzhledem k délce pojištění je v každém případě dobré si vybrat takové životní pojištění, které umožňuje přerušení placení pojistného bez sankcí. Tato možnost se vám bude hodit v dobách, kdy si nebudete moci dovolit platit drahé pojistné. Dalším kritériem, které by vás měla zajímat, jsou poplatky a jejich výše.

Co spadá do neživotního pojištění

Do této skupiny patří všechny druhy pojištění, které nespadají do kategorie životního pojištění. Pomocí neživotního pojištění můžete pojistit svůj majetek, tedy dům, auto či domácnost, sjednat si však můžete také pojištění odpovědnosti za škodu či úrazové pojištění.

Co když nebudu platit životní pojištění

Co se stane, pokud přestanete pojistku platit V případě, že neuhradíte částku za životní pojištění, přijde vám od pojišťovny upomínka. Pokud ani po zaslání upomínky pojistné nezaplatíte, pojišťovna smlouvu ukončí.

Kdy končí životní pojištění

6 týdnů před koncem pojistného období

Konec pojistného období (někdy označováno také jako výročí pojistné smlouvy) je dalším okamžikem, kdy můžete zrušit životní pojištění. Datum, kdy s pojišťovnou slavíte výročí, najdete v pojistné smlouvě. Opět je důležité respektovat lhůtu, kdy musíte výpověď podat.

Proč mít havarijní pojištění

Havarijní pojištění je pojištění určené k ochraně vozidla před škodami způsobenými živly nebo vzniklými v důsledku havárie, odcizení, vandalismu či neoprávněného užití vozidla. Pokud budete mít uzavřeno havarijní pojištění, pojišťovna vám v uvedených případech vyplatí náhradu škody, kterou na vozidle utrpíte.

Jak často se platí havarijní pojištění

V podmínkách k uzavření pojistné smlouvy naleznete výši platby i způsob úhrady. Pojistné splátky se hradí nejčastěji měsíčně, čtvrtletně, půlročně nebo ročně. Platbu můžete provést převodem na účet, vkladem na účet, prostřednictvím České pošty nebo na pobočce pojišťovny.

Jak dlouho se vyplatí platit havarijní pojištění

Ideální stáří auta, aby pro vás bylo havarijní pojištění stále výhodné, je do šesti let. Pak už náklady na opravu často převyšují hodnotu vozu. Výjimkou jsou starší veteráni, kteří mají stále vysokou hodnotu. Pojištění se ale vyplatí i majitelům opravdu luxusních vozidel, která jsou stará více jak 6 let.

Na co je dobré havarijní pojištění

Havarijní pojištění je pojištění určené k ochraně vozidla před škodami způsobenými živly nebo vzniklými v důsledku havárie, odcizení, vandalismu či neoprávněného užití vozidla. Pokud budete mít uzavřeno havarijní pojištění, pojišťovna vám v uvedených případech vyplatí náhradu škody, kterou na vozidle utrpíte.

Na co si dát pozor při pojištění bytu

7 věcí, na co si dát pozor při sjednání pojištění nemovitostiAby nastavení pojistné částky nebyla noční můra aneb pozor na podpojištěníVíte, jaká rizika zahrnuje vaše pojistkaUveďte skutečnou velikost nemovitosti.Omrkněte asistenční službu.Jak pojistit dům či byt s více majiteli.

Proč pojistit nemovitost

Pojištění nemovitosti chrání stavbu jako takovou, tedy stěny, střechu, okna, kuchyňskou linku nebo sprchový kout. Pojištění domácnosti se vztahuje na vybavení, například na nábytek, spotřebiče, oblečení, knížky či peníze a cennosti.