Co je dál a má dáti?

Jak poznat Má dáti dál

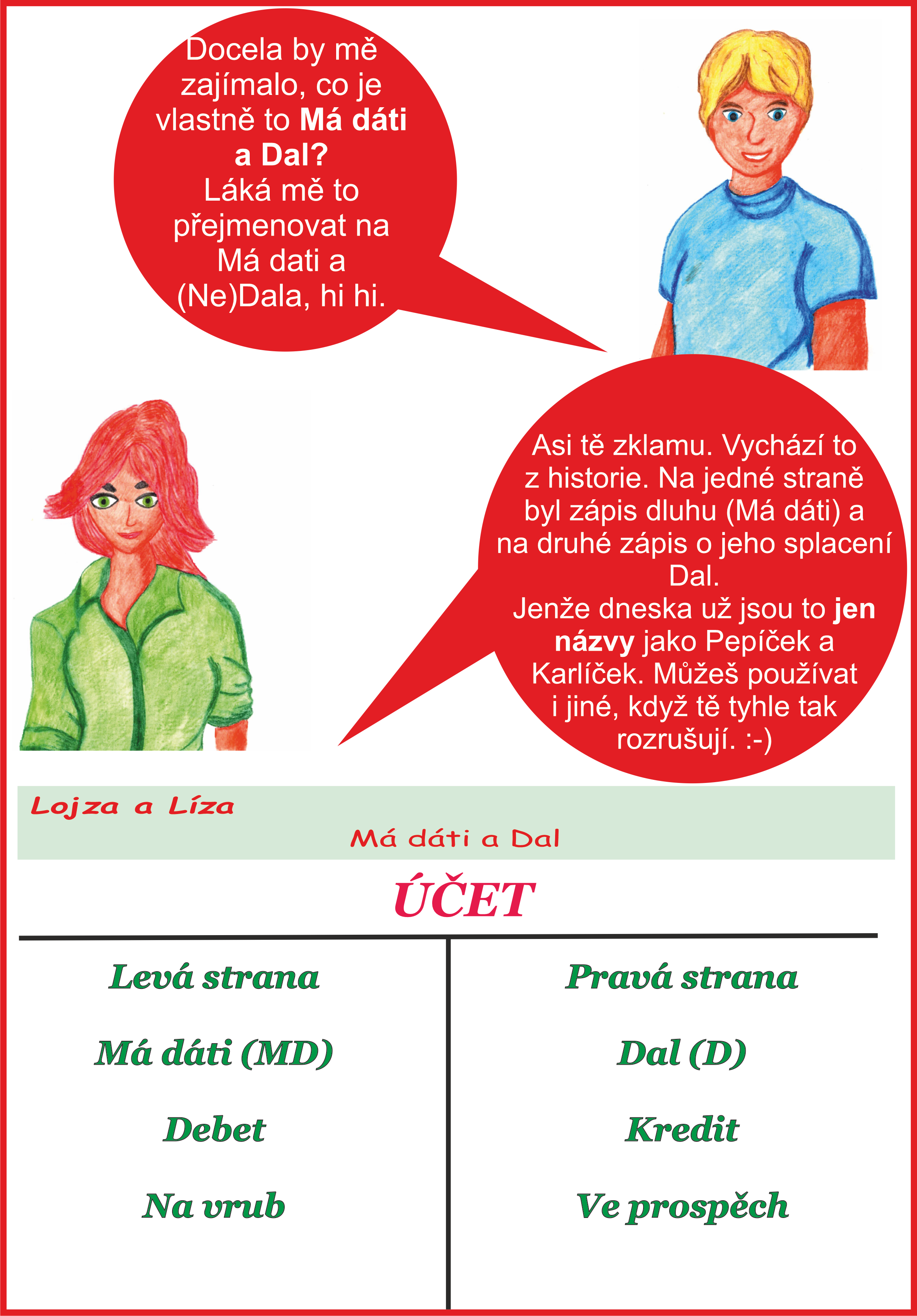

Na stranu má dáti připisujeme peníze, které nám přibývají, které vyděláváme, na stranu dal pak peníze, které ubývají, které utrácíme. Každý účetní případ na účtech se zapisuje na jeden řádek a zůstatek na účtu zjistíme, když odečteme stranu dal od strany má dáti.

Archiv

Jak účtovat má dáti dál

U faktury vystavené účtujete vždy na účet 311 – Odběratelé v celkové částce na stranu MÁ DÁTI. Na stranu DAL budete účtovat vždy buď výnosový účet (311/6xx), nebo výnosy příštích období.

Archiv

Co znamená dál

Dal může znamenat: Dal (účetnictví) – v podvojném účetnictví pravá strana účtu Dal (Norsko) – vesnice v Norsku Dal (jezero) – jezero v Indii příjmení osob Vladimir Dal (1801–187 [..]

Jak se účtuje zboží

Nákup zboží se účtuje obdobně jako nákup materiálu. Místo účtů v účtové skupině 12 se pou- žívají účty v účtové skupině 13. Všechny složky pořizovací ceny se účtují prostřednictvím účtu 131 – Pořízení zboží se souvztažným zápisem na účtu Dodavatelé, příp. účtu Pokladna.

Co znamená MD D

Jestli máte alespoň základní znalosti účetnictví, pak nejspíš víte, že levá strana účtu se v odborné terminologii nazývá „Má dáti“ a pravá strana účtu „Dal“. Často se zapisují pomocí jednoduchých zkratek – MD a D. To asi víte taky.

Jak se uctuji služby

Nákup drob. nehmot. majetku, poštovní poplatky, známky, telefoní služby,rozhlasové poplatky, úhrady za inzerci, propagaci, výstavy, úklid, praní a čistění prádla, poradenskou činnost, právnickou pomoc, vzdělávání pracovníků a ostatní náklady.

Co vše patří do zásob

do zásob patří:materiál,zboží,nedokončená výroba,polotovary vlastní výroby,výrobky,mladá a ostatní zvířata a jejich skupiny,poskytnuté zálohy a závdavky na zásoby.

Jak se Učtuje příjemka

Účetní jednotka vytváří příjemky a výdejky, účtuje o nich a používá kalkulační účet 111 Účet 111 – Pořízení materiálu (Aktivní) 111. Do nákladů na účet 501 Účet 501 – Spotřeba materiálu (Nákladový – daňový) 501 Spotřeba materiálu materiál účtujeme až v okamžiku jeho skutečného úbytku, jeho spotřeby.

Co je to zkratka PPD

P-phenylenediamine je anilinový derivát, látka syntetického původu. Je bezbarvý, sám o sobě není schopen vytvářet pigmentaci. Barví až v kombinaci s kyslíkem. Používá se v lakýrnictví, k úpravě kůží, dočasném tetování (nekvalitní hennové pasty) a v barvách na vlasy.

Co je VPD v účetnictví

Výdajové pokladní doklady – VPD, příjmové pokladní doklady – PPD. a vyplněný tiskopis příjmového pokladního dokladu.

Co patří mezi náklady

Zjednodušeně řečeno, nákladem se rozumí vynaložené prostředky za účelem dosažení výnosů v daném účetním období. Náklady se evidují na straně „má dáti“ (MD) nákladových účtů v účtové třídě 5. Náklad je chápán jako pokles aktiv či vznik závazku a obvykle vede k úbytku peněžních prostředků.

Co jsou mimoradne náklady

Mimořádné provozní náklady jsou zahrnuty zejména v účtové skupině 54 – -Jiné provozní náklady, ale mohou být obsaženy i ve skupině 55 – Odpisy, rezervy, komplexní náklady příštích období a opravné položky v provozní oblasti. Mimořádné provozní výnosy jsou zahrnuty v účtové skupině 64 – Jiné provozní výnosy.

Jak Delime zasoby

Zásoby můžeme rozdělit na nakupované, do nichž patří materiál, zboží, případně zvířata a na vytvořené vlastní činností, což jsou výrobky, polotovary, nedokončená výroba a zvířata.

Co patří do pořizovací ceny

Pořizovací cena se používá pro oceňování určitého majetku, zejména majetku pořízeného nákupem. Rozumí se jí cena, za kterou byl majetek pořízen a náklady s jeho pořízením související (pořizovací cena je rovna součtu ceny pořízení a vedlejších pořizovacích nákladů).

Jak účtovat manko do normy

A) Manka a škody

Manka nad normu i škody zjištěné při fyzických inventarizacích účtujeme na vrub účtu 549 – Manka, škody a mimořádné provozní náklady. Nezáleží přitom, zda se jedná o zásoby nakupované, či zásoby vlastní výroby.

Co je PPD v účetnictví

Výdajové pokladní doklady – VPD, příjmové pokladní doklady – PPD. a vyplněný tiskopis příjmového pokladního dokladu.

Co se účtuje na účet 503

Na tomto účtu se účtuje o spotřebě jiných dodávek neskladovatelných nákupů na základě dodavatelských faktur při jejím vyúčtování, kterému obvykle předcházely úhrady záloh (závdavků).

Co je VBU

VBU – výpis z běžného účtu.

Co si mohu dát do nákladů

Co se považuje za typické daňově uznatelné výdaje OSVČ a firemnákup materiálu na výrobu,nákup kancelářských potřeb,mzdy,pronájem za prostory k podnikání,spotřeba energie,účetní a daňové služby.

Jak se dělí náklady

Náklady se dělí na provozní a finanční. Provozní náklady jsou náklady vynaložené na získání provozního výnosu, například spotřeba materiálu, spotřeba energie, odpisy a ostatní provozní náklady. Dále jsou to finanční náklady, které jsou například úroky nebo jiné finanční náklady.

Jak dělíme výnosy

Výnosy podniku tvoří: provozní výnosy získané v provozně-hospodářské činnosti podniku (tržby za prodej) finanční výnosy získané z finančních investic, cenných papírů, vkladů a účastí mimořádné výnosy získané mimořádně, například prodejem odepsaných strojů

Co patří do provozních nákladů

Provozní náklady – souvisí s provozní činností příslušné účetní jednotky. Jedná se o náklady, které se pravidelně opakují a souvisí s hlavní činností podniku. V účtovém rozvrhu se jedná o skupiny 50 – 55. Jedná se o spotřebované nákupy (zejména spotřeba materiálu, energií), dále o služby (externí služby typu např.

Co vše patří do zasob

do zásob patří:materiál,zboží,nedokončená výroba,polotovary vlastní výroby,výrobky,mladá a ostatní zvířata a jejich skupiny,poskytnuté zálohy a závdavky na zásoby.

Co to je zásoba

Zásoba je označení pro suroviny, materiály, součástky, polotovary, moduly, hotové výrobky, které v daném momentu určitý podnik vlastní, nebo vlastnit bude (výroba, na cestě, apod.)

Jaký je rozdíl mezi pořizovací cenou a cenou pořízení

Pořizovací cena

Jedná se o cenu, kterou se oceňuje majetek, jenž byl zakoupen a od jehož pořízení má účetní jednotka doklad. Pořizovací cena v sobě zahrnuje kromě samotné ceny majetku i dopravné, náklady na skladování, clo, montáž pojištění apod. Samotná cena za majetek se označuje jako cena pořízení.