Na co se vztahuje DPH 21 %?

Kdy je DPH 15 a kdy 21

Snížená sazba DPH 15 % se vztahuje na prodej zboží uvedeného v příloze 2 a 3 zákona o DPH, jedná se například o prodej potravin nebo ubytovací služby, stravovací služby, prodávání nápojů nebo služby fitness center. Výjimka se vztahuje na prodej alkoholických nápojů a tabákových výrobků, které mají sazbu 21 %.

Archiv

Na co je DPH 10%

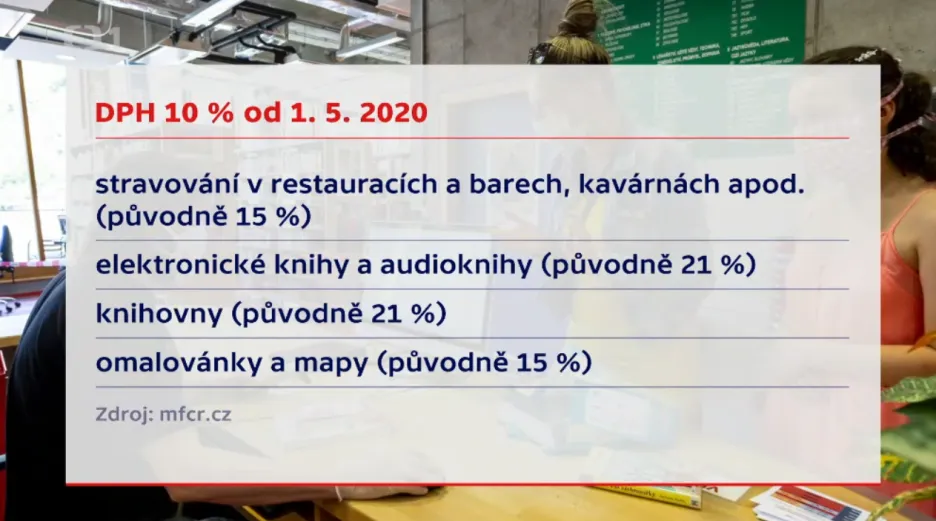

Druhá snížená sazba DPH (10 %) dopadá kupříkladu na léky, vodné a stočné, teplo z centrálních tepláren, pivo načepované a zkonzumované v hospodě, potraviny pro malé děti, čistění vnitřních prostor v domácnostech, nepříliš komerční knihy apod. Úprava a rozvod vody prostřednictvím sítí.

Archiv

Kdy se používá 15% DPH

Dle §48a, odst. 1 Zákona o DPH a §121, odst. 1 zákona č. 40/1964 Sb., Občanského zákoníku, lze uplatnit sníženou sazbu DPH 15% pouze v případě, pokud jsou dodávané stavební a montážní práce provedeny na objektu, který je příslušenstvím rodinného domu nebo bytu a splňuje definici sociálního bydlení.

Archiv

Jaké budou sazby DPH

Základní sazba DPH se snižuje ze 17 % (2022) na 16 % (2023). Snížená sazba 2 se snižuje ze 14 % (2022) na 13 % (2023).

Kdo je a kdo není plátcem DPH

Zjednodušeně: pokud se plátcem DPH povinně stát nemusíte — tedy pokud váš obrat za 12 po sobě jdoucích měsíců není vyšší než 2 miliony Kč — pak se typicky plátcem DPH stát nechcete.

Jaké DPH má káva

Sazba DPH u kávy se, a není tomu tak dávno, změnila. Také podle toho, zda jde o konzumaci na místě, nebo s sebou. Tedy v případě prodeje kávy v mobilním stánku je na takovou kávu formou „coffee to go“ sazba DPH 10 %. První snížená sazba tedy 15 % DPH platí u kávy podávané v kavárně či restauraci.

Jaká je DPH na stavební práce

Dle ustanovení § 48 zákona o DPH (dále jen „ZDPH“) se první snížená sazba daně – 15 % – uplatní při poskytnutí stavebních nebo montážních prací provedených na dokončené stavbě, pokud se jedná o stavbu pro bydlení nebo stavbu pro sociální bydlení.

Jaké je DPH na stavební práce

Stavební a montážní firmy správně uplatňují sazbu 21 %. První sníženou sazbu daně (15 %) je možno uplatnit pouze při poskytnutí stavebních nebo montážních prací, pokud se jedná o stavbu pro bydlení nebo stavbu pro sociální bydlení.

Jaké je DPH na stavební materiál

| Položka | Sazba daně v % |

|---|---|

| Výstavba | 21 |

| Opravy, udržování a technické zhodnocení | 21 |

| Dodání (převod) | 21 |

15. 1. 2020

Kdy se platí DPH a kdy ne

Kdy se stáváte plátcem DPH Plátcem DPH se stáváte v okamžiku, kdy ve dvanácti po sobě jdoucích kalendářních měsících překročíte obrat 2 miliony korun. Plátcem DPH se stáváte od prvního dne druhé měsíce, jenž následuje po měsíci, kdy byl stanovený obrat překročen.

Kdy je dobré být plátcem DPH

Zda je výhodnější být, či nebýt plátcem DPH se odvíjí od Vaší pozice na trhu podnikání. Pokud jsou Vaši zákazníci plátci DPH, nebo Vy sami nakupujete od firmy, která plátcem DPH je, je pro Vás výhodnější registrovat se k plátcovství DPH a to i přesto, že Váš roční obrat nepřesahuje 2 000 000 Kč.

Jaké je DPH na víno

Víno je zdaňováno základní sazbou DPH, tedy v současnosti sazbou 20 %.

Jaké je DPH na léky

Na léky se v současnosti uplatňuje druhá snížená desetiprocentní sazba daně z přidané hodnoty, a to od roku 2015. Předtím byla na léky 15procentní snížená sazba DPH. Podle vládního návrhu se nyní druhá snížená 10procentní sazba DPH ruší. Zůstanou jen dvě sazby, základní 21procentní a snížená 12procentní.

Co spadá do 15% DPH

Snížená sazba je 15 % a je uplatňována na prodej zboží a služeb uvedeného v příloze 2 a 3 zákona o DPH. Jedná se například o prodej potravin, vodné a stočné, teplo, městskou dopravu, časopisy a noviny, ubytovací služby, stravovací služby, pohřební služby, lázeňské služby a sauny, služby fitcenter a posiloven a od 1. 1.

Co je to obytný prostor

Obytný prostor je pro účely daně z přidané hodnoty přímo definován v § 48 odst. 4 ZDPH , dle kterého se jím rozumí soubor místností, popřípadě jednotlivá obytná místnost, který svým stavebnětechnickým uspořádáním a vybavením odpovídá požadavkům na trvalé bydlení.

Kdo musí být platcem DPH

Plátcem DPH se stáváte povinně, pokud máte obrat vyšší než 2 miliony korun za uplynulých 12 po sobě jdoucích kalendářních měsíců. V některých případech je však výhodné se k plátcovství přihlásit dobrovolně. V tomto článku zjistíte, jak se jako plátce DPH zaregistrovat na finančním úřadě a co to pro vás znamená.

Proč nebýt plátce DPH

Nebýt plátcem DPH se dále vyplatí například v situacích, kdy: Vašimi zákazníky jsou spotřebitelé – ti totiž téměř vždy DPH neplatí, a tudíž by bylo zbytečné, abyste Vy plátci DPH byli. Na zboží zakoupené od dodavatele se uplatňuje nižší sazba DPH než na zboží, které prodáváte zákazníkům.

Co znamená když někdo není plátce DPH

Neplátce – podnikatel či firma, která má obrat nižší než 1 000 000 Kč v předešlých, po sobě jdoucích kalendářních měsících. Nemá povinnost odvádět DPH a nemá nárok na odpočet. Plátce je osobou registrovanou k dani. Musí odvádět daně ze všech svých zdanitelných plnění a má nárok na odpočet.

Co to je tiché víno

Tichá vína jsou, velmi jednoduše řečeno, běžná vína, která nejsou perlivá či šumivá, stejně tak do této kategorie nespadají likérová vína. Mezi reprezentanty tichých vín se tak setkáme s víny bílými, červenými, růžovými, ale i oranžovými – právě třídění dle barvy je jedním z možných způsobů jejich členění.

Co je to spotřební daň

Spotřební daň je nepřímá selektivní daň, kterou zavádí stát za účelem regulovat cenu určitých komodit na trhu. Účelem může být buď zvýšit příjmy státního rozpočtu, nebo snížit prodávané množství zboží, jehož spotřeba je považovaná za škodlivou pro jednotlivce a/nebo pro společnost.

Jaké je DPH v restauraci

Typická restaurace poskytuje stravovací služby, má místa k sezení, ale také umožňuje odnos jídla a jeho konzumací mimo provozovnu. Jak bude tedy postupovat 10% sazbu DPH bude použita u jídla konzumovaného přímo v restauraci. Jídlo, které si strávník odnese s sebou z restaurace, bude zdaněno sazbou DPH 15 %.

Co patří do 15% DPH

Snížená sazba je 15 % a je uplatňována na prodej zboží a služeb uvedeného v příloze 2 a 3 zákona o DPH. Jedná se například o prodej potravin, vodné a stočné, teplo, městskou dopravu, časopisy a noviny, ubytovací služby, stravovací služby, pohřební služby, lázeňské služby a sauny, služby fitcenter a posiloven a od 1. 1.

Co se považuje za obytnou místnost

Obytná místnost je část bytu (zejména obývací pokoj, ložnice, jídelna, kuchyň), která je určena k bydlení a má podlahovou plochu minimálně 8 m2; pokud tvoří byt jediná obytná místnost, musí mít podlahovou plochu nejméně 16 m2 (viz ČSN 73 4301).

Kdy nejsem plátce DPH

Zjednodušeně: pokud se plátcem DPH povinně stát nemusíte — tedy pokud váš obrat za 12 po sobě jdoucích měsíců není vyšší než 2 miliony Kč — pak se typicky plátcem DPH stát nechcete. Administrativa pro plátce DPH je složitější a přináší řadu povinností.

Kdo nemusí být plátcem DPH

neplátce – nemá povinnost odvádět daň ze svých zdanitelných plnění a zároveň nemá nárok na odpočet, musí mít obrat menší než 1 milion Kč za 12 posledních po sobě jdoucích kalendářních měsíců