Co jsou nezdanitelné náhrady?

Co je nezdanitelná náhrada

Jak jsme zmínili v článku Náhrady za použití majetku zaměstnance se nezdaňují, náhrady za opotřebení majetku zaměstnance patří mezi nezdanitelné příjmy ze závislé činnosti. Konkrétně jde o vyjmenovaný příjem, který „bezpečně“ není předmětem daně z příjmů podle § 6 odst. 7 písm.

Archiv

Jak zaúčtovat nezdanitelné náhrady

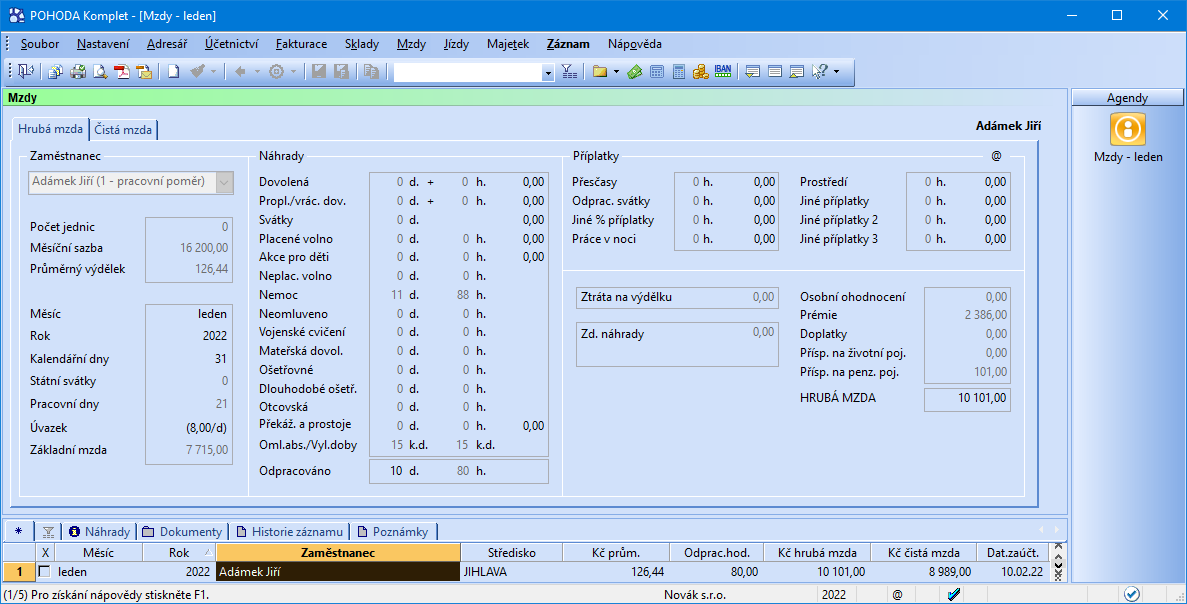

V případě vedení účetnictví, musíte hodnotu nezdanitelných náhrad ručně zaúčtovat na příslušné účty v agendě Interní doklady. Program POHODA o nezdanitelných náhradách zadaných v agendě Mzdy/příslušný měsíc na záložce Čistá mzda v poli Nezdanitelné náhrady automaticky neúčtuje.

Za co dostanu náhradu mzdy

Obvykle je to v následujících situacích: v prvních 14 dnech pracovní neschopnosti, za dovolenou nebo státní svátek, při překážkách v práci (na straně zaměstnance i zaměstnavatele).

Jaké jsou náhrady mzdy

Náhrada mzdy přísluší ve výši 60 % redukovaného průměrného výdělku. Zaměstnavatel poskytuje náhradu mzdy za dny, které jsou pro zaměstnance pracovními dny a svátky, za které jinak přísluší zaměstnanci náhrada mzdy nebo se mu plat nebo mzda nekrátí.

Co je nezdanitelný příjem

Příležitostné příjmy do výše 30 tisíc korun ročně nepodléhají zdanění. „Musí se ovšem jednat o jednorázové aktivity či služby, pro které nemá člověk zavedené živnostenské oprávnění,“ připomíná poradce Michal Dvořáček.

Jak se dani peněžní bonusy

K této formě nepeněžitého plnění se dnes již nepřistupuje často, neboť s takovouto formou vyplácení mzdy musí zaměstnanec souhlasit. Zaměstnanec však vesměs preferuje peněžitou formu mzdy. Pro obě strany, jak zaměstnavatele, tak zaměstnance, je tato forma nepeněžitých příjmů výhodná, jelikož nepodléhá zdanění.

Jak se účtuje náhrada za nemoc

2023. Na tomto účtu se účtují náhrady mzdy při dočasné pracovní neschopnosti (o náhradě mzdy však může být účtováno i na jiném zvoleném účtu v rámci účtové skupiny 52, konkrétní postup záleží na interní úpravě účetní jednotky). Náhradu mzdy zaměstnavatel poskytuje do 14. kalendářního dne pracovní neschopnosti.

Jak účtovat zaměstnance

Na účtu 521 – Mzdové náklady zachycujeme veškeré pracovněprávní nároky zaměstnanců z pracovního poměru nebo z dohod mimo pracovní poměr. O mzdách účtujeme zásadně v hrubých částkách, do nichž musí být zahrnuta i naturální mzda, je-li součástí mzdy.

Kdy mám nárok na náhradu mzdy

Zaměstnanec, který byl uznán práce neschopným nebo kterému byla nařízena karanténa (dále jen souhrnně „neschopnost“), má nárok v době prvních 14 dnů své pracovní neschopnosti na náhradu mzdy.

Kdy dostanu náhradu mzdy

Výplata dávky

Nemocenské, stejně jako ostatní dávky nemocenského pojištění, se podle zákona o nemocenském pojištění vyplácí zpětně ve lhůtě nejpozději do jednoho měsíce následujícího po dni, kdy byly OSSZ doručeny všechny potřebné a správně vyplněné doklady pro nárok na výplatu dávky.

Jak se pocita náhrada mzdy

z částky do 190,75 Kč se počítá 90 procent, nad částku 190,75 Kč do částky 286,13 Kč se počítá 60 procent, nad částku 286,13 Kč do částky 572,25 Kč se počítá 30 procent, k částce nad 572,25 Kč se nepřihlíží.

Kdo vyplácí náhradu mzdy

Zaměstnanci vyplácí zaměstnavatel prvních 14 dnů dočasné pracovní neschopnosti (DPN) nebo karantény tzv. náhradu mzdy. Ta náleží zaměstnanci, který je nemocensky pojištěn.

Co nepatří do příjmů

Do příjmů se naopak nepočítá rodičovský příspěvek, dávky státní sociální podpory, zvýšení důchodu pro bezmocnost, stipendium při soustavné přípravě na budoucí povolání, dávky sociální péče, dávky pomoci v hmotné nouzi a příspěvek na péči, státní příspěvky na penzijní připojištění se státním příspěvkem, státní příspěvky …

Jaké příjmy se dani

1 a 2 zákona o daních z příjmů: „(1) Daňové přiznání je povinen podat každý, jehož roční příjmy, které jsou předmětem daně z příjmů fyzických osob, přesáhly 15 000 Kč (50 000 Kč od 2023), pokud se nejedná o příjmy od daně osvobozené nebo o příjmy, z nichž je daň vybírána srážkou podle zvláštní sazby daně.

Jaká částka se nemusí danit

Pokud je roční příjem OSVČ pod 15 tisíc korun, případně méně než 6 tisíc, má-li výdělky i ze zaměstnání, daně přiznávat nemusí. Od letošního roku tato hranice zvyšuje až na 50 tisíc korun (uplatníte ji až v přiznání za rok 2023), u příležitostného příjmu ale zůstává třicetitisícový limit.

Jaké příjmy jsou osvobozeny od daně

Od daní jsou každoročně osvobozeny příjmy podle § 10 odst. 3) zákona 568/1992 Sb a příjmy podle paragrafu 4 zákona. Jedná se například výdělky z příležitostné činnosti, výhry z loterií a sázek do milionu korun, příjmy z pojištění majetku, z nabytí vlastnického práva k pozemku (ze zřízení věcného břemene) a podobně.

Jak se účtuje náhrada mzdy

Předpis náhrady mzdy do výše stanovené v § 192 ZP např.

MD 521/Dal 331. Jedná se o příjem zaměstnance osvobozený od daně z příjmů ze závislé činnosti, který je dále osvobozen i od povinnosti odvodu na sociální a zdravotní pojištění. U zaměstnavatele jde o daňově uznávaný náklad.

Jak se účtuje refundace mzdy

Mzdu zaměstnance, která je následně refundována, účtuje zaměstnavatel účtující podle Českých účetních standardů pro podnikatele jako náklad (obvykle účetním zápisem 548, popř. 521 MD / 331 Dal).

Jak se účtuje nájem

V případě placení nájemného na příští rok se vypočtené nájemné zaúčtuje společně s předchozí účetní operací na účet 381 – Náklady příštích období na stranu MD. V následujícím roce se přeúčtuje z účtu 381 – Náklady příštích období na stranu D a poté na účet 518 – Ostatní služby na stranu MD.

Jak se počítá náhrada mzdy za návštěvu lékaře

nezbytně dlouhou dobu. Zaměstnavatel má tedy povinnost vás nejen po celou tuto dobu omluvit z práce, ale rovněž vám poskytnout náhradu mzdy ve výši vašeho průměrného výdělku po celou dobu, kterou u lékaře strávíte, tedy dvě hodiny plánovaného trvajícího zákroku.

Co je nezbytně nutná doba

Nezbytně nutnou dobou je doba strávená cestou do zdravotnického zařízení, čekání na vyšetření, samotné vyšetření a cesta zpět ze zdravotnického zařízení. Nezbytně nutnou dobu nemůže zaměstnavatel určit nějakou interní směrnicí.

Jak se počítá průměr pro náhradu mzdy

Průměrný hrubý hodinový výdělek se přepočítá na 1 měsíc podle průměrného počtu pracovních hodin připadajících na 1 měsíc v průměrném roce. Průměrný rok pro tento účel má 365,25 dne. Průměrný hodinový výdělek zaměstnance se vynásobí týdenní pracovní dobou zaměstnance a koeficientem 4,348.

Jak se vyplácí náhrada mzdy

Náhrada mzdy není dávkou nemocenského pojištění a zaměstnavatel ji vyplácí na základě předložení dokladů o DPN (tím je rozhodnutí o vzniku DPN a rozhodnutí o ukončení DPN nebo potvrzení o trvání DPN, trvá-li DPN déle než 14 kalendářních dnů). Její poskytování je upraveno zákoníkem práce.

Co všechno se započítává do příjmů rodiny

Do rozhodného příjmu se započítává přídavek na dítě a rodičovský příspěvek. Příspěvek na bydlení se vyplácí měsíčně. Osoby, které bydlí na základě podnájemní smlouvy (smlouvy uzavřené s nájemcem bytu – např. mezi členem bytového družstva a podnájemníkem), mají také nárok na příspěvek na bydlení.

Co vše lze odečíst z dani

Jaké daňové slevy mohu odečíst od daně z příjmů fyzických osobDaňová sleva na poplatníka.Sleva pro držitele průkazu ZTP/P.Sleva na vyživovanou manželku.Sleva na invaliditu.Sleva na studenta.Sleva za umístění dítěte.Sleva na evidenci tržeb.Sleva na děti (daňové zvýhodnění)