Co musí mít faktura?

Co vše musí být na faktuře

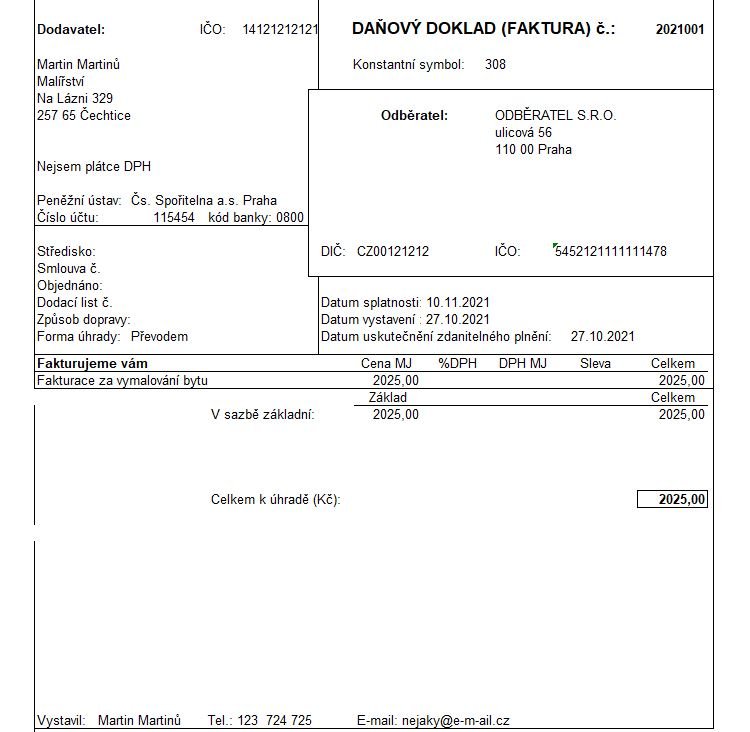

Faktura Vydaná musí obsahovat několik důležitých informací, včetně názvu a adresy prodávajícího a kupujícího, datum vystavení faktury, jednotkovou cenu zboží nebo služby, celkovou cenu, sazbu DPH a výši daně, způsob platby, datum splatnosti, platební podmínky a podpis a razítko prodávajícího.

Archiv

Co nesmí být na faktuře

Co na faktuře být nesmíKlamavé údaje. Žádný údaj na faktuře nesmí vyvolávat tzv.Formulace „daňový doklad“, pokud jste neplátce DPH. Jako neplátce DPH byste neměli na fakturu uvádět, že jde o daňový doklad.Přepisované, vymazané nebo přeškrtnuté údaje.

Archiv

Co musí obsahovat zálohová faktura

Zálohová faktura nemá zákonem předepsané náležitostičástka k úhraděčíslo účtu dodavatele.variabilní symbol.datum vystavení (dřívější než datum dodání zboží či poskytnutí služby)datum splatnosti.popis zboží, resp. služby.číslo zálohové faktury (pro lepší přehlednost v jiné číselné řadě než běžné faktury)

Co musí obsahovat doklad o zaplacení

Doklad tedy musí obsahovat datum jeho vystavení, označení či popis provedené stavby a její cenu. Samozřejmě nesmí chybět identifikační údaje podnikatele, jako jsou jeho jméno a příjmení v případě živnostníka, název, jde-li o obchodní společnost, a identifikační číslo osoby (IČO).

Jak správně fakturovat

Jak fakturovat práci Vždy mějte na paměti, že řádně vyfakturován musí být i nehmotný produkt, tedy i práce v podobě služby. Zde je klíčové uvést správnou cenu požadovanou od druhé strany. Je pouze na vás, zda zvolíte časovou nebo úkolovou sazbu, vždy se ale rozhodujte ve vztahu k charakteru vaší práce.

Jak vystavit fakturu bez IČ

Je možné vystavit fakturu, když nevlastníte živnostenské oprávnění I jako nepodnikatel můžete legálně fakturu vystavit, pokud se jedná o příležitostný příjem do 30 000 Kč za kalendářní rok.

Kdo je příjemce na faktuře

Kdo je příjemcem na faktuře

Jedná se o osobu odpovědnou za přijetí daného zboží nebo služby, ale její údaje nemusí být na dokladu uvedeny, proto není z hlediska zdanění považován za účastníka transakce. Na faktuře je však dobré uvést údaje o příjemci, zvláště pokud jde o někoho jiného než kupujícího.

Jaký je rozdíl mezi zálohovou a proforma fakturou

Možná si říkáte, jaký je rozdíl mezi zálohovou a proforma fakturou. Proforma faktura je obvykle doklad, kterým požadujete zaplatit celou částku předem. Zálohovou fakturou žádáte jen zálohu, tedy pouze část peněz.

Kdy se vystavuje proforma faktura

Proforma faktura je obvykle zaslána zákazníkovi nebo klientovi v okamžiku, kdy se u vás zavázal k nákupu, ale zároveň mu nelze ještě poslat oficiální fakturu, protože je třeba ještě potvrdit poslední podrobnosti. Jakmile zákazník se vším souhlasí, pak mu dodáte zboží či svou službu a vystavíte běžnou fakturu.

Jaké náležitosti má mít účtenka

Kromě výše uvedených musí tedy účtenka obsahovat:fiskální identifikační kód (FIK),označení provozovny a pokladního zařízení,pořadové číslo účtenky,bezpečnostní kód poplatníka (BKP),informaci, zda byla tržba evidována v běžném nebo zjednodušeném režimu.

Kdy nemusím vystavit fakturu

Kromě DUZP nesmí na faktuře chybět ani datum vystavení. Jedná se o datum, kdy dodavatel doklad vystavil. Podle zákona musí plátce DPH vystavit fakturu do 15 dnů od prodeje zboží nebo poskytnutí služby, případně od přijetí úplaty. Záleží, co nastalo dříve.

Jak fakturovat bez DPH

Faktura pro neplátce DPH má podobné náležitosti jako faktura pro plátce DPH. Je tedy nutné uvést: identifikaci odběratele a dodavatele, označení faktury a její číslo, jednotlivé fakturované položky včetně jejich počtu a ceny, způsob úhrady, datum vystavení a splatnosti.

Jak fakturuje živnostník

Na fakturu uveďte:jméno a příjmení,sídlo firmy nebo fyzické osoby (fakturační adresa),IČ,označení registru, ve kterém jste zapsaní (živnostenský rejstřík).

Kdo má povinnost vystavit fakturu

Účtenka podle Živnostenského zákona. Podnikatel je povinen vydat na žádost zákazníka doklady o prodeji zboží a o poskytnutí služby. Na dokladu musí být uvedeno (§ 31 odst.

Kdy je potřeba vystavit fakturu

Podle zákona musí plátce DPH vystavit fakturu do 15 dnů od prodeje zboží nebo poskytnutí služby, případně od přijetí úplaty.

Co se stane když nezaplatím zálohovou fakturu

Jelikož vystavená zálohová faktura není účetní ani daňový doklad, nepředstavuje žádný problém situace, kdy zákazník zálohovou fakturu neuhradí. Pokud nedojde k dodání zboží nebo poskytnutí služby. Neuhrazenou zálohovou fakturu je možné z evidence zálohových faktur vyřadit libovolným způsobem – vymazat, stornovat apod.

Kdy stačí účtenka a kdy musí být faktura

Běžný nebo zjednodušený daňový doklad

V případě, že se jedná o doklad k platbě nepřesahující 10 000 Kč, může podnikatel vystavit tzv. zjednodušený doklad (paragon daňový doklad). Pokud tuto částku přesáhne, vystavuje se běžný daňový doklad se všemi náležitostmi (faktura).

Jak vystavit fakturu bez IČO

Příležitostný příjem

Pokud nedisponujete živnostenským oprávněním, můžete i tak v určitých případech vystavovat faktury. Jedná se o tzv. příležitostný příjem, který nesmí překročit hranici 30 000 Kč za kalendářní rok. Tato částka se nemusí uvádět do daňového přiznání, jelikož nepodléhá zdanění.

Kdy lze fakturovat bez DPH

2) Podnikatel – neplátce DPH (dodavatel)

Dodavatel neplátce DPH je povinen si hlídat překročení obratu ve výši 1 000 000 Kč za 12 předcházejících po sobě jdoucích kalendářních měsíců, viz §6 odst. 1 zákona o DPH v ČR, po překročení obratu se musí stát plátcem DPH – tato definice platí pouze pro podnikání v ČR.

Kdy se fakturuje s DPH

Kromě DUZP nesmí na faktuře chybět ani datum vystavení. Jedná se o datum, kdy dodavatel doklad vystavil. Podle zákona musí plátce DPH vystavit fakturu do 15 dnů od prodeje zboží nebo poskytnutí služby, případně od přijetí úplaty. Záleží, co nastalo dříve.

Kdo musí vystavit fakturu

Vystavuje ji každý podnikatel při prodeji svého zboží či služeb. Povinnost vystavit fakturu nebo jiný doklad o transakci dává podnikateli zákon o účetnictví a zákon o živnostenském podnikání.

Kdy nejdříve vystavit fakturu

Zákonem je přesně stanoveno, kdy nejdříve a kdy nejpozději musí být daňový doklad vystaven. Plátce je povinen vystavit daňový doklad nejdříve v den zdanitelného plnění, nejpozději však do 15 dnů od uskutečnění zdanitelného plnění (např. poskytnutí služby nebo prodej výrobků apod.).

Jak se účtuje přijata zálohová faktura

O přijetí zálohové faktury odběratel neúčtuje.

Provede platbu, a pokud příjemce platby je plátce DPH, který vede účetnictví, vystaví mu tento příjemce daňový doklad k přijaté úplatě. Platba zálohy se zaúčtuje na MD účtů 314 (343) a na stranu D účtu 221, eventuálně 211 v případě platby v hotovosti.

Kdy je povinnost vystavit fakturu

Plátce DPH má povinnost vystavit fakturu do 15 dnů od uskutečnění plnění – Zákon o DPH č. 235/2004 Sb., § 28, odst. 5 přímo říká, že: Daňový doklad musí být vystaven do 15 dnů ode dne, kdy vznikla povinnost přiznat daň, nebo přiznat plnění.

Co má 21% DPH

Jedná se například o prodej potravin, vodné a stočné, teplo, městskou dopravu, časopisy a noviny, ubytovací služby, stravovací služby, pohřební služby, lázeňské služby a sauny, služby fitcenter a posiloven a od 1. 1. 2021 také zpracování komunálního odpadu k dalšímu využití (likvidace a rycklace odpadu).