Jaký je rozdíl mezi fakturou a zálohovou fakturou?

Jak funguje zálohová faktura

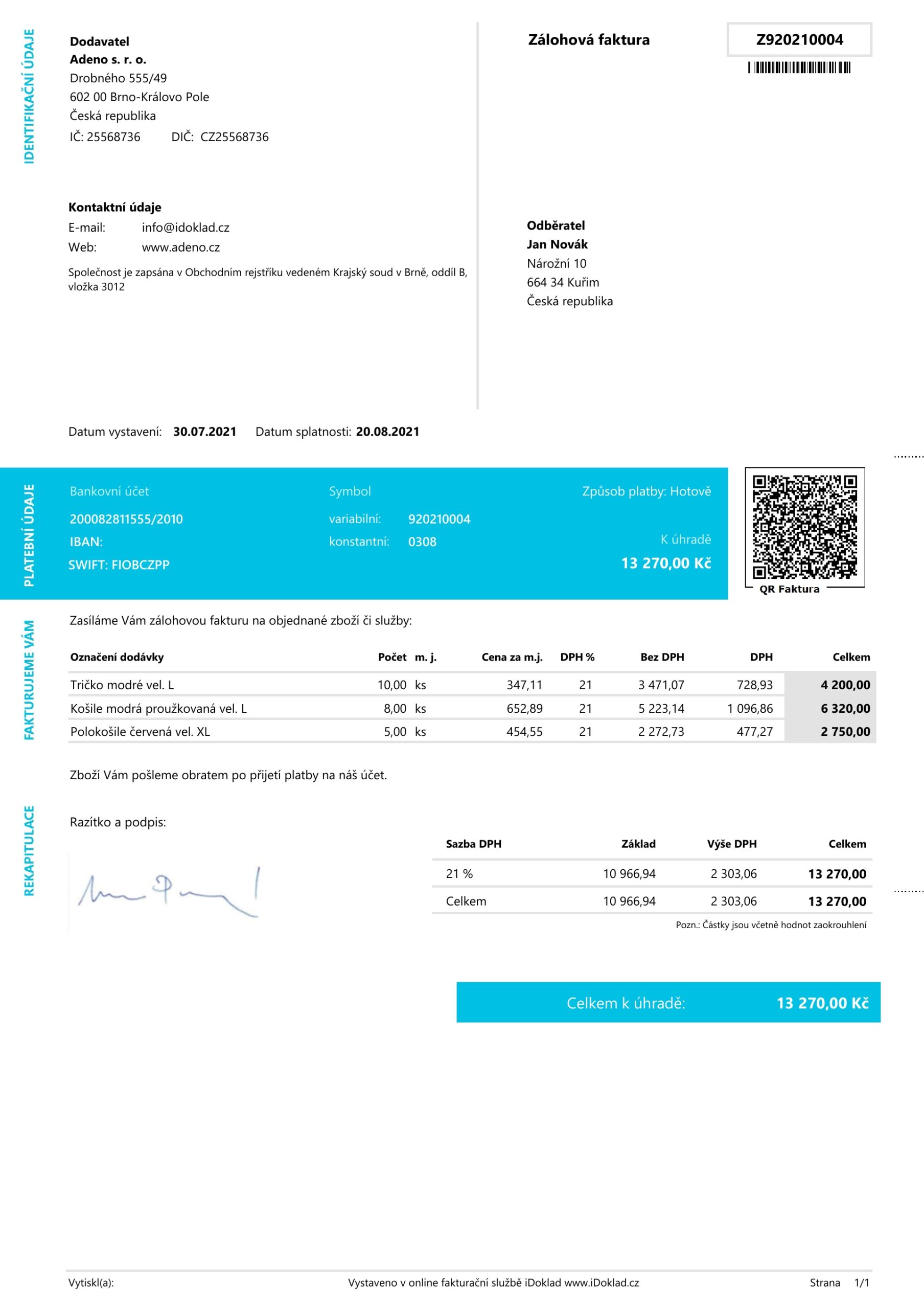

Zálohová faktura (promofaktura) je doklad, kterým se platí sjednaná částka předem. V praxi se vystavuje na základě objednávky, aby firma měla jistotu zaplacení od zákazníka. Zálohové faktury jsou vedeny pouze v operativní evidenci, účtování je až po obdržení platby. V zákoně přímo pojem záloha nenajdete.

Kdy se daní zálohová faktura

Kdy odvádět DPH u zálohové faktury

Pokud zálohu obdržíte v jiném měsíci, než dodáte zboží nebo dokončíte práci, musíte zákazníkovi do 15 dnů vystavit tzv. daňový doklad k přijaté záloze. Na základě tohoto dokladu přiznáte a odvedete daň za příslušné zdaňovací období.

Archiv

Co se stane když nezaplatím zálohovou fakturu

Jelikož vystavená zálohová faktura není účetní ani daňový doklad, nepředstavuje žádný problém situace, kdy zákazník zálohovou fakturu neuhradí. Pokud nedojde k dodání zboží nebo poskytnutí služby. Neuhrazenou zálohovou fakturu je možné z evidence zálohových faktur vyřadit libovolným způsobem – vymazat, stornovat apod.

Archiv

Jak vystavit fakturu se zálohou

Na zálohové faktuře by se neměl objevit popis konkrétního dodání výrobku nebo služby. Postačí “záloha”, resp. “fakturujeme Vám zálohu za služby v měsíci září 2021”. Pokud k dodání zboží / služby ještě nedošlo, text “účast na školení dne DD.

ArchivPodobné

Jak se účtuje přijata zálohová faktura

O přijetí zálohové faktury odběratel neúčtuje.

Provede platbu, a pokud příjemce platby je plátce DPH, který vede účetnictví, vystaví mu tento příjemce daňový doklad k přijaté úplatě. Platba zálohy se zaúčtuje na MD účtů 314 (343) a na stranu D účtu 221, eventuálně 211 v případě platby v hotovosti.

Jak se účtuje zálohová faktura

O samotné vydané zálohové faktuře se neúčtuje, ta se pouze eviduje. Účtuje se až o přijatých zálohových platbách. Jelikož dodavatel obdrží platbu dříve, než dodá zboží či poskytne službu, účtujeme o závazku vůči odběrateli.

Jak účtovat zálohovou fakturu

O samotné vydané zálohové faktuře se neúčtuje, ta se pouze eviduje. Účtuje se až o přijatých zálohových platbách. Jelikož dodavatel obdrží platbu dříve, než dodá zboží či poskytne službu, účtujeme o závazku vůči odběrateli.

Co dělat když klient nezaplatí fakturu

Jestliže je stále rozhodnutý fakturu neproplatit, pošlete mu předžalobní výzvu. Předžalobní výzvu musíte poslat nejméně 7 dní před podáním samotné žaloby. Výzva by měla obsahovat označení dlužníka a věřitele, výši dluhu a okolnosti jeho vzniku, výzvu k uhrazení a informaci o tom, že pohledávku hodláte vymáhat soudně.

Jak účtovat přijatou zálohovou fakturu

O přijetí zálohové faktury odběratel neúčtuje.

Provede platbu, a pokud příjemce platby je plátce DPH, který vede účetnictví, vystaví mu tento příjemce daňový doklad k přijaté úplatě. Platba zálohy se zaúčtuje na MD účtů 314 (343) a na stranu D účtu 221, eventuálně 211 v případě platby v hotovosti.

Kdy odvést DPH ze zálohy

Pokud tedy přijmeme zálohu před uskutečněním zdanitelného plnění, vzniká nám povinnost přiznat a odvést DPH z přijaté zálohy a to ke dni jejího přijetí.

Jak odečíst zálohovou fakturu

„přímý“ odpočet přímo z hradících dokladů záloh (banka, pokladna, interní doklad). Je třeba mít na paměti, že zálohová faktura ani hradící doklad nejsou daňovými doklady. Odběratel uhradí zálohu. Dodavatel vystaví příjmový bankovní (pokladní, interní) doklad a zálohovou fakturu uhradí.

Jak se účtuje přijata záloha

Většina záloh se účtuje podle všeobecného postupu, kterým tento videokurz začínáme. Poskytnuté zálohy účtujeme vždy na účty pohledávkové (314, 465, 374, 335 a pod.) Přijaté zálohy účtujeme na účty závazkové (321, 455, 374, 333 a pod.)

Co je Vyúčtovací faktura

Vyúčtovací faktura

Pokud jste zákazníkovi vystavili jednu či více zálohových faktur nebo proforma fakturu, musíte následně vystavit takzvanou vyúčtovací fakturu. Ta je už účetním (a v případě plátců DPH i daňovým) dokladem a vstupuje do účetnictví.

Jak vymahat fakturu

Soudní vymáhání faktur

Po předžalobní výzvě vám nic nebrání obrátit se na soud. Měli byste však zvážit, zda budete potřebovat pomoc advokátní kanceláře. Minimálně je vhodná právní konzultace, kdy vám advokát sdělí, jakou pravděpodobnost máte, že v řízení uspějete.

Jak vymahat zaplaceni faktury

Jak má vypadat upomínka za nezaplacenou fakturu Upomínku za nezaplacenou fakturu zasílejte písemně (například e-mailem). Vždy uveďte, o kterou fakturu se jedná, výši dluhu, původní datum splatnosti i nový termín, do kterého by se platba měla objevit na vašem účtu.

Jak se účtují zálohové faktury

O samotné vydané zálohové faktuře se neúčtuje, ta se pouze eviduje. Účtuje se až o přijatých zálohových platbách. Jelikož dodavatel obdrží platbu dříve, než dodá zboží či poskytne službu, účtujeme o závazku vůči odběrateli.

Jak vyúčtovat zálohovou fakturu

O samotné vydané zálohové faktuře se neúčtuje, ta se pouze eviduje. Účtuje se až o přijatých zálohových platbách. Jelikož dodavatel obdrží platbu dříve, než dodá zboží či poskytne službu, účtujeme o závazku vůči odběrateli.

Kdy je potřeba vystavit fakturu

Podle zákona musí plátce DPH vystavit fakturu do 15 dnů od prodeje zboží nebo poskytnutí služby, případně od přijetí úplaty.

Co dělat když někdo nezaplatí fakturu

Pokud dlužník i přes veškerou vaši snahu a upomínání zaplatit nehodlá, nezbývá nic jiného než se zaplacení faktury domáhat soudní cestou. Důrazným upozorněním, že hodláte řešit situaci tímto způsobem, je předžalobní výzva, kterou je nutné dlužníkovi zaslat nejméně sedm dnů před podáním samotné žaloby.

Jak dlouho Zpětně lze vystavit fakturu

Ze zákona, konkrétně jde o zákon o DPH § 28 odst. 4, je povinnost fakturu vystavit do 15 dnů od data zdanitelného plnění. Takhle je postavený zákon, ale jsou situace, kdy doklad do 15 dnů vystavený není. Důvody mohou být různé – třeba lajdáctví a zapomětlivost.

Co hrozí za nezaplacení faktury

I jedna nezaplacená faktura totiž může podnikatele dostat do problémů, což v nejhorších případech vede k zadlužení, nebo dokonce k insolvenci. S vymáháním menších částek podnikatelé většinou váhají. Obvykle se totiž pojí s časovými průtahy a právní náklady značně převyšují sumu na faktuře.

Jak zrušit zálohovou fakturu

Vydané zálohové faktury, resp. Přijaté zálohové faktury nejsou daňové doklady, lze je tedy stornovat nejen účetním způsobem vystavením stornovacího dokladu, ale také pouze k určitému datu, bez vystavení stornovacího dokladu.

Jak zaúčtovat přijatou fakturu

Faktura přijatá

Vždy zaúčtujete na účet 321 – Dodavatelé v celkové částce na stranu DAL (zvýšení závazku) a až poté řešíte, za co tato faktura byla: Například máte zaúčtovat fakturu přijatou za právní služby. Kontace tohoto případu je: 518/321.

Jaký je rozdíl mezi daňovým dokladem a fakturou

Daňovým dokladem je faktura nebo účtenka, kterou vystavuje plátce DPH. Ne každá faktura je tedy zároveň i daňovým dokladem. Pokud nejste plátce DPH, pak vaše faktury plní roli účetních dokladů, zatímco daňové doklady vystavují pouze plátci DPH.

Co nesmí být na faktuře

Co na faktuře být nesmíKlamavé údaje. Žádný údaj na faktuře nesmí vyvolávat tzv.Formulace „daňový doklad“, pokud jste neplátce DPH. Jako neplátce DPH byste neměli na fakturu uvádět, že jde o daňový doklad.Přepisované, vymazané nebo přeškrtnuté údaje.