Co vše se dá uplatnit do dani?

Co vše se může dát do dani

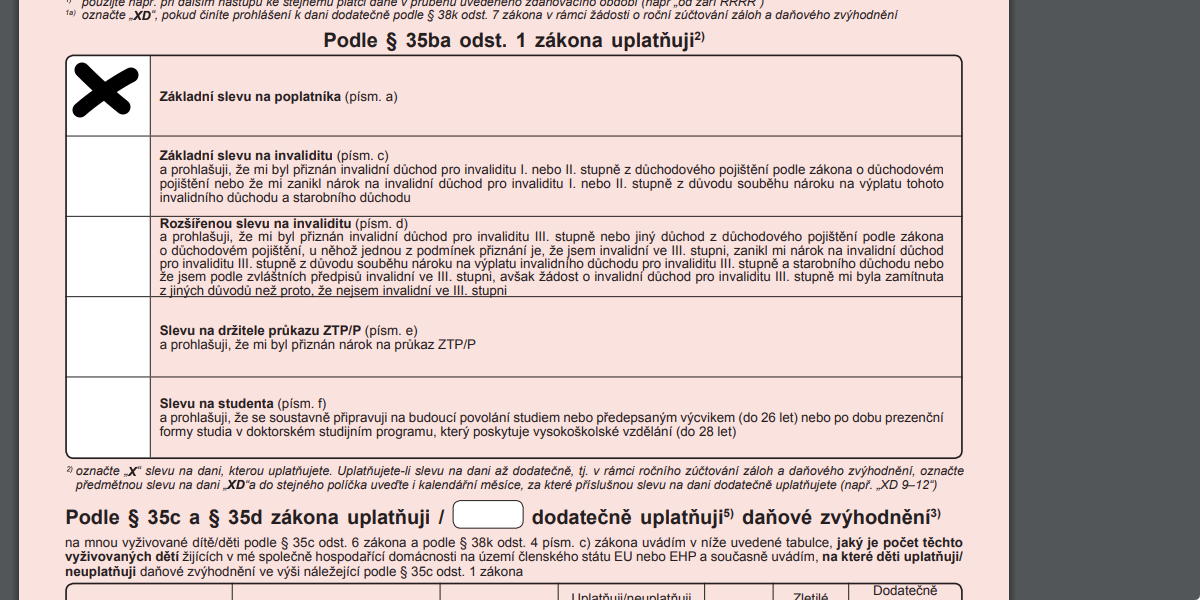

Jaké daňové slevy mohu odečíst od daně z příjmů fyzických osobDaňová sleva na poplatníka.Sleva pro držitele průkazu ZTP/P.Sleva na vyživovanou manželku.Sleva na invaliditu.Sleva na studenta.Sleva za umístění dítěte.Sleva na evidenci tržeb.Sleva na děti (daňové zvýhodnění)

Archiv

Jaké životní pojištění lze odečíst z dani

Podle zákona o daních z příjmu si každý rok můžete od základu daně odečíst vámi zaplacené pojistné na vaše životní pojištění až do výše 24 000 Kč. Naopak nepočítají se různá připojištění, které máte v rámci životního pojištění sjednaná navíc, například úrazové pojištění nebo pojištění závažných nemocí.

Archiv

Co lze uplatnit v roční zúčtování daně

Kromě slevy na dani můžete v rámci ročního zúčtování uplatnit i tzv. nezdanitelnou část základu daně. Tyto odečitatelné položky tedy snižují nikoli samotnou daň, ale daňový základ, ze kterého se odvádí daň z příjmu fyzických osob ve výši 15 procent.

Co si může živnostník odepsat z dani

Od základu daně lze odečíst nezdanitelné části základu daně, mezi které patří:bezúplatná plnění (dary),úroky z úvěrů na financování bytových potřeb (ze stavebního spoření, hypotečního úvěru, z úvěru poskytnutého stavební spořitelnou, bankou v souvislosti s úvěrem ze stavebního spoření nebo s hypotečním úvěrem),

Co lze odečíst z dani 2023

Kompletní přehled nezdanitelných položek

| Druh odpočtu | Maximální odpočet ze základu daně |

|---|---|

| Penzijní připojištění | 24 000 Kč |

| Soukromé životní pojištění | 24 000 Kč |

| Dary | 30 % ze základu daně |

| Odborové příspěvky | 1,5 % zdanitelných příjmů nebo 3 000 Kč |

Jak neplatit daně

Za rok 2018 lze při splnění zákonných podmínek snížit základ daně o dary, úroky z úvěru na bydlení, příspěvky na penzijní připojištění a doplňkové penzijní spoření, příspěvky na životní pojištění, členské příspěvky zaplacené odborové organizaci, úhrada za zkoušky ověřující výsledky dalšího vzdělávání.

Kdy si můžu dát životní pojištění do daní

Podmínky nutné k využití slevy na dani

Životní pojištění musí být sjednáno minimálně na 5 let. vybrání jednorázové částky nebo důchod si klient vybere nejdříve v roce, kdy je mu 60 let. Minimální sjednaná pojistná částka na dožití je 40.000 Kč u smluv do 15 let a 70.000 Kč u smluv nad 15 let.

Kdy se nemusí dodanit životní pojištění

Dodanění životního pojištění byste nemuseli provést, kdyby došlo ke vzniku nároku na starobní důchod nebo invalidní důchod pro invaliditu třetího stupně, nebo v případě smrti. Převod smlouvy životního pojištění na jinou smlouvu bez výplaty plnění také není důvodem k dodanění zrušeného životního pojištění.

Kdy se dani 23 %

23% progresivní daň

V roce 2021 byla solidární daň nahrazena 23% progresivní daní. Tato daňová sazba se týká příjmu vyšších než 48násobek průměrného měsíčního platu. Tento limit v roce 2021 činí 1 701 168 korun. Do tohoto limitu se příjem daní pod 15% sazbou.

Jak zpětně uplatnit slevu na dani

Narozdíl od jiných slev na dani (např. na dítě) nemůže sleva na poplatníka vytvořit nárok na daňový bonus. Nezískáte tedy zpětně žádné peníze zpátky. Pokud se chystáte k podání daňového přiznání, přečtěte si návod, jak to udělat rychle a digitálně.

Jak neplatit daně OSVČ

Naopak od povinnosti podávat daňové přiznání jsou osvobozeny ty OSVČ, které byly po celý rok 2022 přihlášeny k paušální dani. Druhou výjimkou jsou OSVČ, jejichž příjmy ze samostatně výdělečné činnosti za rok 2022 nepřesáhly 15 000 Kč.

Co jsou nezdanitelné příjmy

Pokud je roční příjem OSVČ pod 15 tisíc korun, případně méně než 6 tisíc, má-li výdělky i ze zaměstnání, daně přiznávat nemusí. Od letošního roku tato hranice zvyšuje až na 50 tisíc korun (uplatníte ji až v přiznání za rok 2023), u příležitostného příjmu ale zůstává třicetitisícový limit.

Jak fungují slevy na dani

Daňová sleva snižuje vaši daňovou povinnost a tím zvyšuje vaši čistou mzdu nebo zisk. Daňové slevy se uplatňují buď měsíčně v rámci prohlášení k dani u zaměstnavatele, nebo ročně v rámci daňového přiznání nebo žádosti o roční zúčtování daní.

Kde jsou nejnižší daně

Při celosvětovém srovnání jsou nejnižší daně v tzv. daňových rájích, kde se neplatí téměř žádné daně (např. Barbados, Belize nebo Seychely a Svatá Lucie).

Jak velkou část finančních prostředků lze využít u rizikového životního pojištění k uplatnění daňové úlevy

Každý, kdo zaplatí pojistné za soukromé životní pojištění v daném zdaňovacím období a jeho smlouva splňuje podmínky uplatnění daňových výhod, má možnost si zaplacené pojistné odečíst od základu daně, maximálně však 12 000 Kč ročně.

Kdy končí životní pojištění

6 týdnů před koncem pojistného období

Konec pojistného období (někdy označováno také jako výročí pojistné smlouvy) je dalším okamžikem, kdy můžete zrušit životní pojištění. Datum, kdy s pojišťovnou slavíte výročí, najdete v pojistné smlouvě. Opět je důležité respektovat lhůtu, kdy musíte výpověď podat.

Co se stane když přestanu platit životní pojištění

Co se stane, pokud přestanete pojistku platit V případě, že neuhradíte částku za životní pojištění, přijde vám od pojišťovny upomínka. Pokud ani po zaslání upomínky pojistné nezaplatíte, pojišťovna smlouvu ukončí.

Kdo platí 23% daň z příjmu

23% progresivní daň

V roce 2021 byla solidární daň nahrazena 23% progresivní daní. Tato daňová sazba se týká příjmu vyšších než 48násobek průměrného měsíčního platu. Tento limit v roce 2021 činí 1 701 168 korun. Do tohoto limitu se příjem daní pod 15% sazbou.

Jak se počítá daň

Daň spočítáte jednoduše podle vzorce cena – (cena / x), kde x je násobek sazby daně. Pro 21% daň to bude 1,21, pro 10% daň 1,10 atd. 21% DPH z příkladné částky 135.000 Kč tedy spočítáte následujícím vzorcem: 135000 – (135000 / 1,21) = 135000 – 111570,2479 = 23429,7521.

Kdy není nárok na daňový bonus

abyste stát mohli požádat o vrácení daňového bonusu, musí být vyšší než 100 Kč, v roce 2021 stát zrušil horní strop pro vyplácení daňového bonusu, který dříve činil 60 300 Kč.

Co se nemusí danit

Pokud je roční příjem OSVČ pod 15 tisíc korun, případně méně než 6 tisíc, má-li výdělky i ze zaměstnání, daně přiznávat nemusí. Od letošního roku tato hranice zvyšuje až na 50 tisíc korun (uplatníte ji až v přiznání za rok 2023), u příležitostného příjmu ale zůstává třicetitisícový limit.

Jaké příjmy jsou osvobozeny od daně

Od daní jsou každoročně osvobozeny příjmy podle § 10 odst. 3) zákona 568/1992 Sb a příjmy podle paragrafu 4 zákona. Jedná se například výdělky z příležitostné činnosti, výhry z loterií a sázek do milionu korun, příjmy z pojištění majetku, z nabytí vlastnického práva k pozemku (ze zřízení věcného břemene) a podobně.

Co nepatří do příjmů

Do příjmů se naopak nepočítá rodičovský příspěvek, dávky státní sociální podpory, zvýšení důchodu pro bezmocnost, stipendium při soustavné přípravě na budoucí povolání, dávky sociální péče, dávky pomoci v hmotné nouzi a příspěvek na péči, státní příspěvky na penzijní připojištění se státním příspěvkem, státní příspěvky …

Co je osvobozeno od daně z příjmů

Od daní jsou každoročně osvobozeny příjmy podle § 10 odst. 3) zákona 568/1992 Sb a příjmy podle paragrafu 4 zákona. Jedná se například výdělky z příležitostné činnosti, výhry z loterií a sázek do milionu korun, příjmy z pojištění majetku, z nabytí vlastnického práva k pozemku (ze zřízení věcného břemene) a podobně.

Jaká částka se nemusí danit

Pokud je roční příjem OSVČ pod 15 tisíc korun, případně méně než 6 tisíc, má-li výdělky i ze zaměstnání, daně přiznávat nemusí. Od letošního roku tato hranice zvyšuje až na 50 tisíc korun (uplatníte ji až v přiznání za rok 2023), u příležitostného příjmu ale zůstává třicetitisícový limit.