Jaký je rozdíl mezi zálohovou a proforma fakturou?

Co je to zálohová faktura

Zálohová faktura (promofaktura) je doklad, kterým se platí sjednaná částka předem. V praxi se vystavuje na základě objednávky, aby firma měla jistotu zaplacení od zákazníka. Zálohové faktury jsou vedeny pouze v operativní evidenci, účtování je až po obdržení platby. V zákoně přímo pojem záloha nenajdete.

Kdy se vystavuje proforma faktura

Proforma faktura je obvykle zaslána zákazníkovi nebo klientovi v okamžiku, kdy se u vás zavázal k nákupu, ale zároveň mu nelze ještě poslat oficiální fakturu, protože je třeba ještě potvrdit poslední podrobnosti. Jakmile zákazník se vším souhlasí, pak mu dodáte zboží či svou službu a vystavíte běžnou fakturu.

Archiv

Co je to proforma faktura

Co je to proforma faktura Proforma faktura – na rozdíl od klasické faktury – není účetním ani daňovým dokladem. Dodavatel tuto fakturu vystavuje a posílá odběrateli ještě předtím, než dodá zboží nebo službu. Proforma faktura slouží jako cenová nabídka nebo výzva k úhradě zálohy.

Archiv

Jak poznat zálohovou fakturu

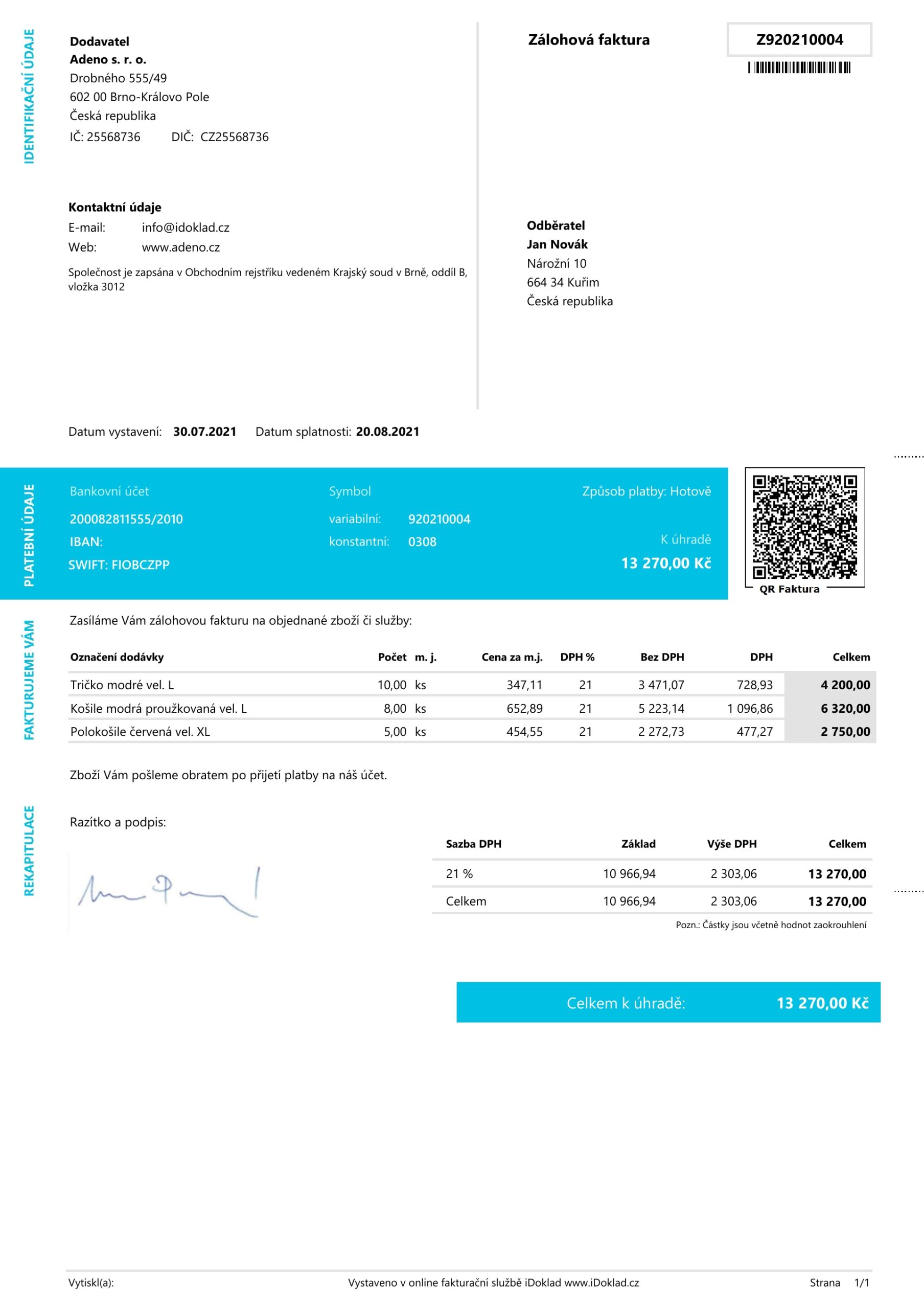

Na zálohové faktuře by se neměl objevit popis konkrétního dodání výrobku nebo služby. Postačí “záloha”, resp. “fakturujeme Vám zálohu za služby v měsíci září 2021”. Pokud k dodání zboží / služby ještě nedošlo, text “účast na školení dne DD.

ArchivPodobné

Kdy se daní zálohová faktura

Kdy odvádět DPH u zálohové faktury

Pokud zálohu obdržíte v jiném měsíci, než dodáte zboží nebo dokončíte práci, musíte zákazníkovi do 15 dnů vystavit tzv. daňový doklad k přijaté záloze. Na základě tohoto dokladu přiznáte a odvedete daň za příslušné zdaňovací období.

Jak se účtuje přijata zálohová faktura

O přijetí zálohové faktury odběratel neúčtuje.

Provede platbu, a pokud příjemce platby je plátce DPH, který vede účetnictví, vystaví mu tento příjemce daňový doklad k přijaté úplatě. Platba zálohy se zaúčtuje na MD účtů 314 (343) a na stranu D účtu 221, eventuálně 211 v případě platby v hotovosti.

Co se stane když nezaplatím zálohovou fakturu

Jelikož vystavená zálohová faktura není účetní ani daňový doklad, nepředstavuje žádný problém situace, kdy zákazník zálohovou fakturu neuhradí. Pokud nedojde k dodání zboží nebo poskytnutí služby. Neuhrazenou zálohovou fakturu je možné z evidence zálohových faktur vyřadit libovolným způsobem – vymazat, stornovat apod.

Jak se účtuje zálohová faktura

O samotné vydané zálohové faktuře se neúčtuje, ta se pouze eviduje. Účtuje se až o přijatých zálohových platbách. Jelikož dodavatel obdrží platbu dříve, než dodá zboží či poskytne službu, účtujeme o závazku vůči odběrateli.

Jak správně napsat zálohovou fakturu

Jelikož hlavním cílem zálohové faktury je získat od zákazníka platbu předem, je vhodné, aby zálohová faktura obsahovala zejména informace k platbě – částku k úhradě, variabilní symbol, číslo účtu, na který má být platba zaslána, specifikaci služby či zboží, za které chceme zaplatit, a případně i datum splatnosti.

Jak fakturovat zálohy

Zálohová faktura nemá zákonem předepsané náležitostičástka k úhraděčíslo účtu dodavatele.variabilní symbol.datum vystavení (dřívější než datum dodání zboží či poskytnutí služby)datum splatnosti.popis zboží, resp. služby.číslo zálohové faktury (pro lepší přehlednost v jiné číselné řadě než běžné faktury)

Jak účtovat přijatou zálohovou fakturu

O přijetí zálohové faktury odběratel neúčtuje.

Provede platbu, a pokud příjemce platby je plátce DPH, který vede účetnictví, vystaví mu tento příjemce daňový doklad k přijaté úplatě. Platba zálohy se zaúčtuje na MD účtů 314 (343) a na stranu D účtu 221, eventuálně 211 v případě platby v hotovosti.

Jak vyúčtovat zálohovou fakturu

O samotné vydané zálohové faktuře se neúčtuje, ta se pouze eviduje. Účtuje se až o přijatých zálohových platbách. Jelikož dodavatel obdrží platbu dříve, než dodá zboží či poskytne službu, účtujeme o závazku vůči odběrateli.

Jak se účtuje přijata záloha

Většina záloh se účtuje podle všeobecného postupu, kterým tento videokurz začínáme. Poskytnuté zálohy účtujeme vždy na účty pohledávkové (314, 465, 374, 335 a pod.) Přijaté zálohy účtujeme na účty závazkové (321, 455, 374, 333 a pod.)

Jak správně vystavit zálohovou fakturu

Jak vystavit zálohovou fakturuNa zálohové faktuře nepopisujte konkrétní výrobek nebo službu.Neuvádějte ani datum dodáníJako datum vystavení uveďte datum dřívější, než je datum dodáníZálohové faktury si veďte pod samostatnou číselnou řadou.

Jak účtovat proforma fakturu

Žádný zákonný předpis neupravuje rozdíl mezi zálohovou fakturou, proforma fakturou či výzvou k platbě. Jedná se v podstatě jen o informaci pro odběratele, jakým způsobem a za co má zaplatit. Dokud není uhrazena, tak se o ní neúčtuje, ani se nezohledňuje v přiznání k DPH.

Jak účtovat zálohovou fakturu

O samotné vydané zálohové faktuře se neúčtuje, ta se pouze eviduje. Účtuje se až o přijatých zálohových platbách. Jelikož dodavatel obdrží platbu dříve, než dodá zboží či poskytne službu, účtujeme o závazku vůči odběrateli.