Kdo má nárok na vrácení daně?

Kdo má narok na daně

Podle § 38g ZDP, je daňové přiznání povinen podat každý, jehož roční příjmy, které jsou předmětem daně z příjmů fyzických osob, přesáhly 15 000 Kč, pokud se nejedná o příjmy od daně osvobozené nebo o příjmy, z nichž je daň vybírána srážkou podle zvláštní sazby daně (§ 36 ZDP).

Kdo má nárok na roční zúčtování

Zaměstnavatelům vzniká povinnost zaměstnanci roční zúčtování daně vyhotovit, pokud si o něj včas a řádně zažádá. Žádat o něj mohou pouze zaměstnanci, kterým nevznikla povinnost podávat daňové přiznání. Roční zúčtování daně za rok 2022 musí zaměstnanci u zaměstnavatele podepsat do středy 15. února 2023.

Jak funguje vrácení dani

Termín vrácení přeplatku

Finanční úřad má na vrácení přeplatku 30 dní. Lhůta začíná plynout prvním dnem po řádném termínu podání daňového přiznání. Rozhodující je přitom i skutečnost, zda bylo daňové přiznání podáno v řádném termínu papírově podobě, elektronicky nebo s daňovým poradcem.

Jak si nechat vrátit daně

Daňový přeplatek vám finanční správa nevyplatí automaticky, je nutno o něj zažádat. Žádost o přeplatek můžete najít na konci formuláře daňového přiznání. Můžete zažádat o převod na účet nebo o zaslání složenky. Vrací se pouze přeplatky, které jsou vyšší než 100 Kč.

Archiv

Jaká částka se nemusí danit

Pokud je roční příjem OSVČ pod 15 tisíc korun, případně méně než 6 tisíc, má-li výdělky i ze zaměstnání, daně přiznávat nemusí. Od letošního roku tato hranice zvyšuje až na 50 tisíc korun (uplatníte ji až v přiznání za rok 2023), u příležitostného příjmu ale zůstává třicetitisícový limit.

Jaké příjmy jsou osvobozeny od daně

Od daní jsou každoročně osvobozeny příjmy podle § 10 odst. 3) zákona 568/1992 Sb a příjmy podle paragrafu 4 zákona. Jedná se například výdělky z příležitostné činnosti, výhry z loterií a sázek do milionu korun, příjmy z pojištění majetku, z nabytí vlastnického práva k pozemku (ze zřízení věcného břemene) a podobně.

Kdy se mi vrátí daně

Obecně platí, že správce daně začíná vyplácet peníze až od 3. dubna 2023. Pro vrácení přeplatku na dani je totiž stanovena třicetidenní lhůta, která se počítá od okamžiku, kdy uplyne deadline pro podání daňového přiznání.

Jak zjistím že mám přeplatek na dani

Informaci o existenci přeplatku je možné zjistit přihlášením se do Online finančního úřadu, např. prostřednictvím bankovní identity nebo datové schránky, popřípadě u svého místně příslušného správce daně. Pokud vám takový přeplatek vznikl, doporučujeme požádat o jeho převedení na jinou daň, nebo o jeho vrácení.

Kdy stát vrací daně

Obecně platí, že správce daně začíná vyplácet peníze až od 3. dubna 2023. Pro vrácení přeplatku na dani je totiž stanovena třicetidenní lhůta, která se počítá od okamžiku, kdy uplyne deadline pro podání daňového přiznání.

Kdy dostanu preplatek za daně

Vracení přeplatku na dani z příjmů

Přeplatky se začínají zpracovávat a vyplácet až po lhůtě pro podání přiznání (do 30 dnů, tj. po 3. dubnu 2023), a to platí i pro poplatníky, kteří podali daňové přiznání v předstihu.

Co nepatří do příjmů

Do příjmů se naopak nepočítá rodičovský příspěvek, dávky státní sociální podpory, zvýšení důchodu pro bezmocnost, stipendium při soustavné přípravě na budoucí povolání, dávky sociální péče, dávky pomoci v hmotné nouzi a příspěvek na péči, státní příspěvky na penzijní připojištění se státním příspěvkem, státní příspěvky …

Kdy se nemusí platit daň z příjmu

Ve většině vyspělých zemích světa neplatí občané do určitého příjmu daň z příjmu fyzických osob. V Česku neplatí daň z příjmu fyzických osob zaměstnanci s měsíční mzdou 10 290 Kč.

Jak vzniká přeplatek na dani

Přeplatek vykázaný v podaném daňovém tvrzení vzniká až na základě vyměření daně, tj. nejdříve k poslednímu dni lhůty pro podání řádného daňového přiznání (1. 4. 2019) a nejdříve od tohoto data tedy poběží 30denní lhůta pro vrácení přeplatku.

Kdy se vrací peníze za daně

Obecně platí, že správce daně začíná vyplácet peníze až od 3. dubna 2023. Pro vrácení přeplatku na dani je totiž stanovena třicetidenní lhůta, která se počítá od okamžiku, kdy uplyne deadline pro podání daňového přiznání.

Kdy finanční úřad vyplácí daně

Obecně platí, že správce daně začíná vyplácet peníze až od 3. dubna 2023. Pro vrácení přeplatku na dani je totiž stanovena třicetidenní lhůta, která se počítá od okamžiku, kdy uplyne deadline pro podání daňového přiznání.

Jaké příjmy se nemusí danit

Pokud je roční příjem OSVČ pod 15 tisíc korun, případně méně než 6 tisíc, má-li výdělky i ze zaměstnání, daně přiznávat nemusí. Od letošního roku tato hranice zvyšuje až na 50 tisíc korun (uplatníte ji až v přiznání za rok 2023), u příležitostného příjmu ale zůstává třicetitisícový limit.

Jak zjistit přeplatek na dani

Informaci o existenci přeplatku je možné zjistit přihlášením se do Online finančního úřadu, např. prostřednictvím bankovní identity nebo datové schránky, popřípadě u svého místně příslušného správce daně. Pokud vám takový přeplatek vznikl, doporučujeme požádat o jeho převedení na jinou daň, nebo o jeho vrácení.

Kdy se nemusi platit daně

Kdo má povinnost podat daňové přiznání za rok 2023

Pro následující rok se limity mění. Pokud jste měli v roce 2023 celkové zdanitelné příjmy nižší než 50 tisíc, nemusíte na jaře 2024 podávat daňové přiznání. To stejné platí, jestliže jste byli zaměstnaní a k tomu si navíc vydělali maximálně 20 tisíc.

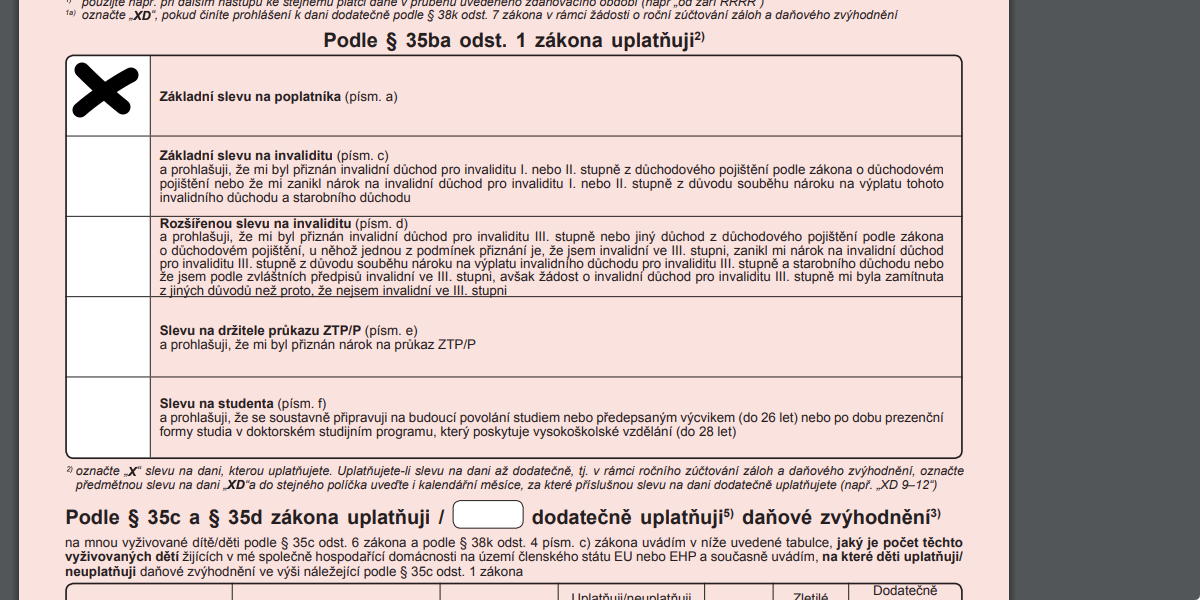

Co vše lze odečíst z dani

Jaké daňové slevy mohu odečíst od daně z příjmů fyzických osobDaňová sleva na poplatníka.Sleva pro držitele průkazu ZTP/P.Sleva na vyživovanou manželku.Sleva na invaliditu.Sleva na studenta.Sleva za umístění dítěte.Sleva na evidenci tržeb.Sleva na děti (daňové zvýhodnění)

Kdo nemusí platit daně

Jestli jste v loňském roce pracovali u jediného zaměstnavatele a neměli žádné další příjmy, daňové přiznání podávat nemusíte. Jinak ale tuto povinnost mohou mít studenti, matky na rodičovské dovolené i důchodci. A někdy se dokonce vyplatí ho podat, i když nemusíte.

Kdy se nemusí podávat daňové přiznání

Kdy se daňové přiznání nepodává Do konce roku 2022 platí, že fyzická osoba nemusí podávat daňové přiznání k dani z příjmů, pokud její celkové roční příjmy nepřevyšují 15 tisíc korun. Tento limit se od roku 2023 zvyšuje na 50 tisíc korun ročně.