Co je výhodnější hypotéka nebo stavební spoření?

Jaký je rozdíl mezi hypotékou a stavebním spořením

Oproti hypotéce je stavební spoření vždy spořící produkt a tedy přesný opak úvěru. Stavební spoření se však později (při splnění několika podmínek) může na úvěr transformovat či může po přechodnou dobu úvěr i spoření současně kombinovat. Vždy je ale nutný spořící prvek, který u hypotéky nenalezneme.

Archiv

Co je lepší úvěr nebo hypotéka

Právě výše úvěru je spolu s úrokovou sazbou hlavním rozdílem mezi úvěrem a hypotékou. Obecně přitom platí, že mnohem výhodnější je hypoteční úvěr. Pokud tedy zvažujete, jestli pořízení nemovitosti financovat (nebo dofinancovat) pomocí úvěru nebo hypotéky, zpravidla se vyplatí zvolit druhou variantu.

Archiv

Co je lepší než stavební spoření

Penzijní spoření může tudíž nabídnout zajímavější finanční zhodnocení i vyšší státní příspěvek – oproti stavebnímu spoření klient získá od státu až o 760 Kč ročně více.

Kdy se vyplatí vzít hypotéku

Nelze jednoznačně uvažovat, kolik člověk zaplatí za nájem a za hypotéku na vlastní bydlení a co je lepší. Nutné je zohlednit i podmínky, přičemž tou u hypotéky hlavní je povinnost mít alespoň 20 % z ceny pořizované nemovitosti. Banky výjimečně požadují i jen 10 %, ale tuto úlevu promítnou ve vyšší úrokové sazbě.

Jaké jsou výhody stavebního spoření

Výhody stavebního spořeníStátní podpora až 2 000 Kč ročně Pro její získání je potřeba spořit alespoň 6 let.Hodí se na rekonstrukci i koupi bydleníBez vstupního poplatku.Roční zhodnocení až 6,4 %Státní podpora až 2 000 Kč ročněHodí se na rekonstrukci i koupi bydleníBez vstupního poplatku.Roční zhodnocení až 6,4 %

Na co se dá použít úvěr ze stavebního spoření

Na co lze použít stavební spořenívýstavba bytu či domu.nákup pozemku v souvislosti s výstavbou nebo koupí bytového domu, rodinného domu nebo bytu.projektová dokumentace.přípojky plynu, vody, kanalizace, elektrického proudu.úhrada jiných půjček a úvěrů poskytnutých na bytové potřeby.notářské poplatky.

Co se stavebním spořením po 6 letech

Po uplynutí vázacího období 6 let smlouva automaticky nekončí a ani vy ji nemusíte ukončovat, ale můžete dále spořit. Máme však po splnění zákonných podmínek (doba spoření 6 let a nevyužití nabídky úvěru ze stavebního spoření) možnost změnit úrokovou sazbu z vkladů.

Na co si dát pozor u stavebního spoření

Neukončujte smlouvu zbytečně

Buď do nové smlouvy o stavebním spoření, nebo do jiného finančního produktu (mezi prodejci jsou oblíbené zejména pojistné produkty a podílové fondy). Nevěřte výrokům typu „stavební spoření je mrtvé“. Pokud vám někdo nabízí jiné, výhodnější uložení peněz, zajímejte se o záruky a rizika.

Jak si vzít hypotéku bez peněz

Nejobvyklejší způsob, jak získat hypotéku i bez vlastních úspor, je přidat do zástavy kromě kupovaného domu či bytu ještě další nemovitost. Tím pádem se zvýší hodnota zástavy. Můžete tak od banky získat dost peněz na celou koupi.

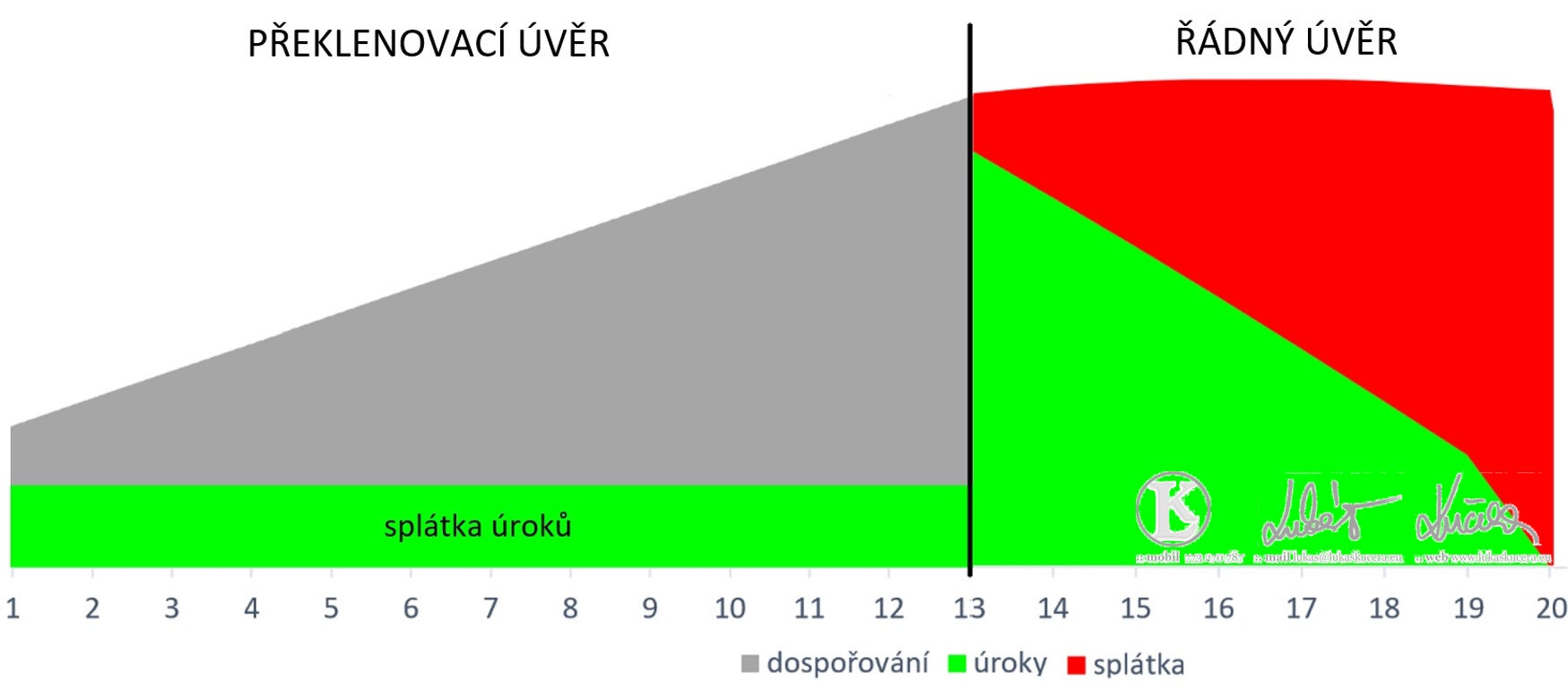

Kdy je první splátka hypotéky

Možná ještě jednodušeji řečeno – platíte pouze za to, kolik máte zrovna vyčerpáno z hypotéky. A pravidelnou měsíční smluvně stanovenou splátku v plné výši začnete splácet až ve chvíli, kdy vyčerpáte celou hypotéku nebo bance sdělíte, že už více čerpat nebudete. Třeba až za 2 roky.

Jaké jsou výhody a nevýhody stavebního spoření

I přes změny zákona, které představila a zrealizovala nová vláda, stavební spoření stále nabízí při minimálním riziku poměrně slušné zhodnocení vkladů, i více než 6,5 % ročně (úroky a státní podpora). Výhodou stavebního spoření je, že podporu získáte i v případě, že naspořené peníze nevyužijete na investici dobydlení.

Co dělat když mi končí stavební spoření

Vypovědět stavební spoření můžete prakticky kdykoliv. V případě, že vaše smlouva trvá alespoň šest let, dostanete naspořenou částku až po třech měsících, kratší dobu výplaty si pak musíte zaplatit. Ukončení smlouvy před uplynutím šestileté vázací doby vás připraví o státní podporu, navíc uhradíte tučný poplatek.

Co se stane když Přespořím stavební spoření

Překročení cílové částky je považováno za porušení smlouvy o stavební spoření. Bez vašeho souhlasu pak spořitelna zvýší cílovou částku za poplatek zvláštní sazbou. Pokud cílovou částku přespoříte o více než 10 %, tak vám toto oznámí a vrátí celou sumu, o kterou cílovou částku převyšujete.

Kdy si mohu vybrat peníze ze stavebního spoření

Po 6 letech tedy můžete smlouvu vypovědět a úspory vybrat a použít na cokoli. Část úspor třeba můžete jednorázově vložit na novou smlouvu o stavebním spoření pro sebe nebo jiného člena rodiny, případně je zhodnotit v doplňkovém penzijním spoření či investičním životním pojištění.

Jak si vybrat peníze ze stavebního spoření

Jak mohu vybrat peníze ze stavebního spoření Stavební spořitelny obvykle neumožňují vybrat z účtu stavebního spoření pouze část vkladu. Smlouvu o stavebním spoření je nutno ukončit výpovědí. Výpovědní lhůta je obvykle tři měsíce.

Co dělat když nemůžu splácet hypotéku

Když se ani pak klient s bankou nedohodne, žádá banka okamžité zaplacení úvěru, uplatňuje právo k zástavě nebo požaduje zaplacení od ručitele. Může se obrátit také na soud, který nařídí exekuci, a tím i dražbu majetku dlužníka.

Jak získat hypotéku v roce 2023

Podmínky pro získání hypotéky se v roce 2023 nijak zásadně nemění. Pořád potřebujete doložit čistý příjem, který musí přesáhnout součet splátek vašich úvěrů o bankou definované procento (tzv. DSTI) a půjčku zajistit nemovitostí v určité hodnotě (tzv. LTV).

Co kdyz Vycerpam hypotéku

Při porušení podmínek hypotéky popsaných ve smlouvě může banka požadovat zaplacení pokuty či dalších poplatků. Zaplatit můžete například za nevyčerpání celé hypotéky, při prodlení s měsíční splátkou nebo při předčasném splacení hypotéky mimo období fixace.

Co kdyz Nevycerpam celou hypotéku

nedočerpání hypotéky

S nedočerpáním se setkáte, když se vám podaří dům postavit nebo zrekonstruovat levněji, než jste čekali. A nevyčerpáte tak celou dohodnutou hypotéku. Většinou to není problém. Banky obvykle umožňují bez jakýchkoliv sankcí nedočerpat až 20 % ze sjednané částky.

Jak ukoncit stavební spoření po 6 letech

Naspořené peníze včetně úroků a státních podpor můžete po 6 letech spoření vybrat a použít na cokoliv. Výpověď se podává písemnou formou na našem formuláři a s ověřeným podpisem majitele smlouvy. Výpověď smlouvy s vámi sepíše finanční poradce ČSOB Stavební spořitelny a zároveň může ověřit zdarma váš podpis.

Co je vázací doba u stavebního spoření

Je to minimální doba stanovená zákonem o stavebním spoření, po kterou není pro získání státní podpory dovoleno nakládat s prostředky na účtu stavebního spoření. Vázací doba je 6 let.

Co se stane když zruším stavební spoření

Poplatky za předčasné ukončení stavebního spoření se pohybují mezi 0,5 a 1 % z cílové částky. Navíc také přijdete o státní podporu stavebního spoření, a to i o již připsané zálohy. I v tomto případě činí výpovědní lhůta 3 měsíce.

Co kdyz nebudu platit hypotéku

Některá dá hned příkaz k exekuci a zahájí exekuční dražbu, jiná zase přeprodá pohledávku, tzn. že prodá váš dluh někomu jinému. Tyto pohledávky jsou velice zajímavé pro různé spekulanty, protože jsou zajištěné nemovitosti. Nebo také může pověřit vymáháním pohledávky interní nebo externí pracovníky.

Jak koupit být bez peněz

Připravil jsem pro Vás 3 způsoby, jak to vyřešit.Spekulace na rozdíl kupní a odhadní ceny.Dozajištění další nemovitostí.Dofinancovaní jiným úvěrem.

Jakou zvolit fixaci hypotéky 2023

Vybrat si ovšem můžete i delší dobu fixace, třeba 10 nebo i 15 let. Ne všechny banky ale takto dlouhé fixace nabízejí. V současné době se úrokové sazby hypoték pohybují na historických maximech. Pokud si plánujete sjednat hypotéku v roce 2023, jeví se jako nejvýhodnější tříletá fixace.