Kdy není nárok na stravenku?

Kdo má nárok na stravenky

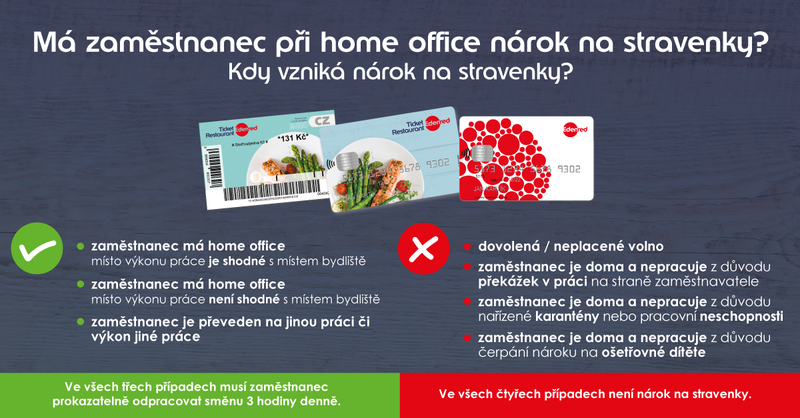

Nárok na stravenku

Většina zaměstnavatelů má nastaveno, že nárok zaměstnance na stravenku vzniká za každý den na pracovišti, a většinou kopíruje možnost daňového odpočtu. Zaměstnanec tedy musí v rámci směny odpracovat alespoň 3 hodiny. Podmínky pro nárok na stravenky jsou plně v kompetenci zaměstnavatele.

Kdy má řidič nárok na diety

Při služební (pracovní) cestě, máte nárok na stravné (diety). Ty se poskytují, pokud je pracovní cesta delší než 5 hodin. U zahraniční služební cesty, to musí být více než 1 hodinu mimo ČR. Stravné (diety) jsou nezdanitelný příjem (neplatí se daň, sociální a zdravotní pojištění).

Kdy není nárok na Stravenkový paušál

Je možné poskytovat stravenkový paušál při delších směnách stejně jako stravenky U směn, které jsou delší než 11 hodin, není možné poskytnout paušál tak, aby byl daňově zvýhodněný jako stravenky. Osvobození na straně zaměstnance platí pouze pro jednu směnu.

Jak se počítají stravenky

Výdaje za stravenky totiž představují daňově uznatelný náklad, o který si zaměstnavatel může snížit daňový základ. Zaměstnavatel si může uplatnit náklad do výše 55 % ceny stravenky, maximálně však do výše 70 % sazby stravného. V obvyklém scénáři hradí zbylých 45 % z hodnoty stravenky zaměstnanec.

Archiv

Kdy mám nárok na benefity

Kdy má zaměstnanec nárok na stravenky

Aby mohl zaměstnavatel vůbec uvažovat o daňové uznatelnosti části hodnoty stravenky, musí zaměstnanec strávit v práci alespoň 3 hodiny za směnu definovanou zaměstnavatelem dle zákoníku práce. Pokud je v práci déle než 11 hodin, může mu zaměstnavatel přidělit dvě stravenky.

Kdy vznika nárok na Cestak

Za každý kalendářní den pracovní cesty poskytne zaměstnavatel zaměstnanci v podnikatelské sféře stravné nejméně ve výši: 129 Kč, trvá-li pracovní cesta 5 až 12 hodin. 196 Kč, trvá-li pracovní cesta déle než 12 hodin, nejdéle však 18 hodin. 307 Kč, trvá-li pracovní cesta déle než 18 hodin.

Jak je to se stravenkami

Toto téma bylo od roku 2021 legislativně upraveno a byl zaveden tzv. stravenkový paušál. Stravenky jsou oblíbený benefit, který má v České republice 49 % zaměstnanců. Jde o nepeněžní část mzdy, kterou si zaměstnavatel může dát do nákladů a zaměstnanec z ní neplatí daně ani odvody na zdravotní či sociální pojištění.

Jak funguje Stravenkový paušál

Zaměstnavatel si může uplatnit jako daňově uznatelný náklad až 55 procent ceny jídla nebo stravenky. Zbylých 45 procent doplácí zaměstnanec ze své čisté mzdy. Na stravenku v hodnotě 100 korun tak zaměstnavatel přispívá 55 korun, které zaplatí stravenkové firmě a odečte si tento náklad z daňového základu.

Jak se účtuje příspěvek na stravování

i účet 527/001) počáteční zůstatek. na straně MD účtu se zachycuje příspěvek zaměstnavatele na stravování zaměstnanců v zákonné výši podle ZDP narůstajícím způsobem od počátku do konce účetního období. při uzavření účetních knih se zůstatek účtu převádí ze strany D na stranu MD účtu 710-Účet zisků a ztrát.

Jak se daní stravenky

U zaměstnance je celá částka 150 Kč osvobozena od daně z příjmů. Hodnota stravenky 200 Kč: Daňový náklad zaměstnavatele je 55 % hodnoty stravenky, maximálně však 107,10 Kč (pro rok 2023). 55 % z 200 Kč činí 110 Kč, proto je maximální daňový náklad zaměstnavatele 107,10 Kč, i když je to méně než 55 % hodnoty stravenky.

Za co utratit benefity

Kde a co nakoupit za benefitní body Benefitní body nadále bez omezení uplatníte v knihkupectvích, optikách, lékárnách, laboratořích, poradnách, zubních ordinacích nebo na rehabilitaci. Seznam e-shopů, v nichž můžete nakupovat z bezpečí svého domova najdete ve vyhledavači na www.edenred.cz.

Na co mám nárok při služební cestě

Za každý kalendářní den pracovní cesty přísluší zaměstnancům ve státní a příspěvkové sféře stravné ve výši: 120 Kč až 142 Kč při pracovní cestě, která trvá 5 až 12 hodin, 181 Kč až 219 Kč při pracovní cestě, která trvá 12 až 18 hodin, 284 Kč až 340 Kč při pracovní cestě, která trvá déle než 18 hodin.

Na co mám nárok na služební cestě

70 % stravného, trvá-li pracovní cesta 5 až 12 hodin; 35 % stravného, trvá-li pracovní cesta déle než 12, nejdéle však 18 hodin; 25 % stravného, trvá-li pracovní cesta déle než 18 hodin.

Co je příspěvek na stravování

Zaměstnavatelé mohou svým zaměstnancům přispívat na stravování: poskytnutím stravenky jako nepeněžního plnění, provozováním vlastního stravovacího zařízení, poskytnutím peněžitého příspěvku (stravenkový paušál).

Jak Zauctovat výdej stravenek

Jak účtujeme stravenky

Pokud se zaměstnavatel podílí na úhradě nad hranici 55 %, musí tuto část zaúčtovat na účet 528 – Ostatní sociální náklady, protože se jedná o náklad daňově neuznatelný. Zbývající část placenou zaměstnancem se pak zaúčtuje na vrub účtu („MÁ DÁTI“) 335 – Pohledávky za zaměstnanci.

Kdo platí stravenky

Každý pracovník pak má nárok na stravenku za všechny odpracované dny, kdy jeho směna trvala déle než 3 hodiny (nezapočítávají se přesčasy). Zaměstnavatel hradí 55 % její hodnoty, zbylých 45 % si pak musí zaplatit samotný zaměstnanec, přičemž daná částka se mu srazí ze mzdy.

Jak převést body z Cafeteria na kartu

"Nově si musí zaměstnanci po přihlášení v aplikaci Benefit plus o převod nevyčerpaných bodů do mzdy sami požádat, a to do konce měsíce května. V případě, že si nezadáte požadavek na převod bodů do mzdy, bude platnost Vašich bodů automaticky prodloužena o jeden rok.

Kde utratit Benefit body

Benefitní body nadále bez omezení uplatníte v knihkupectvích, optikách, lékárnách, laboratořích, poradnách, zubních ordinacích nebo na rehabilitaci. Seznam e-shopů, v nichž můžete nakupovat z bezpečí svého domova najdete ve vyhledavači na www.edenred.cz.

Kdy vznika narok na Cestak

Za každý kalendářní den pracovní cesty poskytne zaměstnavatel zaměstnanci v podnikatelské sféře stravné nejméně ve výši: 129 Kč, trvá-li pracovní cesta 5 až 12 hodin. 196 Kč, trvá-li pracovní cesta déle než 12 hodin, nejdéle však 18 hodin. 307 Kč, trvá-li pracovní cesta déle než 18 hodin.

Kdy končí pracovní cesta

Jede-li ale zaměstnanec nejdříve vykonat práci do jiného místa, než je pravidelné pracoviště, pak jde o pracovní cestu, která začíná zpravidla v bydlišti zaměstnance a končí po ukončení výkonu práce příchodem na pravidelné pracoviště nebo zpět do bydliště.

Co je Stravenkový paušál 2023

horní limit stravného při pracovní cestě trvající 5 až 12 hodin 153 Kč, takže v roce 2023 je u zaměstnance osvobozen od daně z příjmů peněžitý příspěvek zaměstnavatele na stravování (stravenkový paušál) až do výše 70 % z částky 153 Kč za jednu směnu, tedy 107,10 Kč.

Co je nadlimitní stravenka

Nadlimitní stravenka je stravenka s hodnotou jejíž plnou výši si zaměstnavatel nemůže odečíst z daní, protože přesahuje zákonný limit odpočtu – ten rozdíl může jít plně za zaměstnavatelem.

Jak účtujeme stravenky

Jak účtujeme stravenky

Pokud se zaměstnavatel podílí na úhradě nad hranici 55 %, musí tuto část zaúčtovat na účet 528 – Ostatní sociální náklady, protože se jedná o náklad daňově neuznatelný. Zbývající část placenou zaměstnancem se pak zaúčtuje na vrub účtu („MÁ DÁTI“) 335 – Pohledávky za zaměstnanci.

Kdy vzniká nárok na oběd

Zaměstnavatel je povinen poskytnout zaměstnanci nejdéle po 6 hodinách nepřetržité práce přestávku v práci na jídlo a oddech v trvání nejméně 30 minut. Mladistvému zaměstnanci musí být tato přestávka poskytnuta nejdéle po 4,5 hodinách nepřetržité práce. Zákoník práce počítá s tím, že některé práce nemohou být přerušeny.

Kde všude se dá platit benefity

Kde a co nakoupit za benefitní body Benefitní body nadále bez omezení uplatníte v knihkupectvích, optikách, lékárnách, laboratořích, poradnách, zubních ordinacích nebo na rehabilitaci. Seznam e-shopů, v nichž můžete nakupovat z bezpečí svého domova najdete ve vyhledavači na www.edenred.cz.