Na jaký účet účtovat Stravenkový paušál?

Kam se účtuje Stravenkový paušál

Jak stravenkový paušál účtovat Je-li peněžitý příspěvek vyplácen společně se mzdou, účtujeme standardně na 527/331. V ostatních případech můžeme použít 527/333.

Archiv

Jak se účtuje příspěvek na stravování

i účet 527/001) počáteční zůstatek. na straně MD účtu se zachycuje příspěvek zaměstnavatele na stravování zaměstnanců v zákonné výši podle ZDP narůstajícím způsobem od počátku do konce účetního období. při uzavření účetních knih se zůstatek účtu převádí ze strany D na stranu MD účtu 710-Účet zisků a ztrát.

Jak účtovat Stravenkový paušál v pohodě

Program POHODA automaticky počítá pro celý srpen s osvobozeným limitem 82,60 Kč. V případě, že poskytujete svým zaměstnancům paušál nad uvedený limit, je nutné ve mzdách za srpen upravit (snížit) částku, kterou program vypočte v poli „z toho nad limit“ v části Stravenkový paušál na záložce Čistá mzda.

Jak účtovat stravenky

Jak účtujeme stravenky

Pokud se zaměstnavatel podílí na úhradě nad hranici 55 %, musí tuto část zaúčtovat na účet 528 – Ostatní sociální náklady, protože se jedná o náklad daňově neuznatelný. Zbývající část placenou zaměstnancem se pak zaúčtuje na vrub účtu („MÁ DÁTI“) 335 – Pohledávky za zaměstnanci.

Co se účtuje na účet 527

Zákonné sociální náklady“ (účet 527) obsahuje náklady podle § 24 odst. 2 písm. j) zákona upravujícího daně z příjmů, pokud se na příslušnou účetní jednotku vztahují podle jiného právního předpisu včetně přídělu do fondu kulturních a sociálních potřeb.

Co je to Stravenkový paušál

Stravenkový paušál

Zaměstnavatel poskytne daňově zvýhodněný paušál za jednu směnu dle zákoníku práce a druhý, pro zaměstnance neosvobozený, na druhé jídlo v rámci delší směny. Zaměstnanec tedy dostane o 28,92 Kč méně za každý odpracovaný den, což je téměř o 650 Kč měsíčně méně, než v případě stravenek.

Jak vyplácet Stravenkový paušál

Stravenkový paušál

Zaměstnavatel poskytne daňově zvýhodněný paušál za jednu směnu dle zákoníku práce a druhý, pro zaměstnance neosvobozený, na druhé jídlo v rámci delší směny. Zaměstnanec tedy dostane o 28,92 Kč méně za každý odpracovaný den, což je téměř o 650 Kč měsíčně méně, než v případě stravenek.

Co se účtuje na účet 528

Na tento účet se účtují ostatní sociální náklady, jejichž společným znakem je jejich daňová neúčinnost. Účet má význam jen u těch účetních jednotek, které uhrazují zaměstnancům další sociální náklady, které jsou nad limit nebo daňově neuznatelné z hlediska ZDP.

Jak se počítá Stravenkový paušál

Stravenkový paušál

Zaměstnavatel poskytne daňově zvýhodněný paušál za jednu směnu dle zákoníku práce a druhý, pro zaměstnance neosvobozený, na druhé jídlo v rámci delší směny. Zaměstnanec tedy dostane o 28,92 Kč méně za každý odpracovaný den, což je téměř o 650 Kč měsíčně méně, než v případě stravenek.

Co se účtuje na účet 538

538 – na tento účet se účtují kolky, dálniční známky.

Co se účtuje na účet 501

Účet 501/001 – Spotřeba materiálu

05. 2023. Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.

Co je výhodnější stravenky nebo paušál

Kdy se vyplatí stravenkový paušál

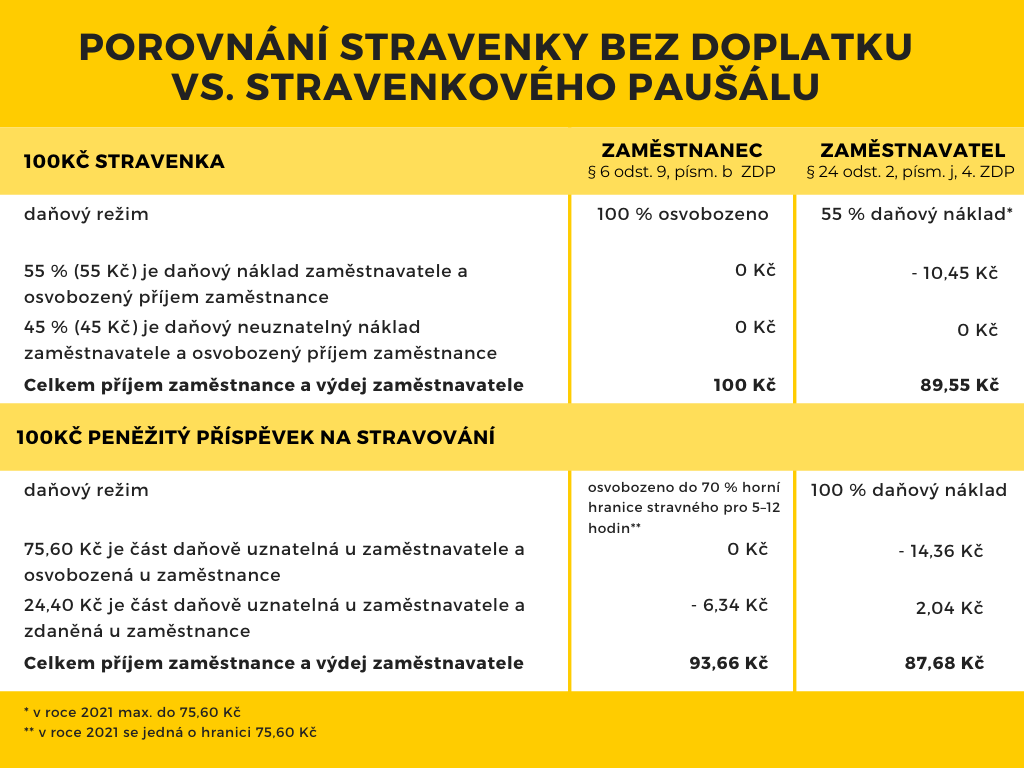

Částka nad tento limit totiž podléhá 59,8 % zátěži (33,8 % odvody pojistného zaměstnavatele za zaměstnance, 11 % odvody pojistného zaměstnance, 15 % sazba daně z příjmů ze závislé činnosti), kdežto v případě poskytnutí stravenky pouze 19 %, resp. 15% zátěži.

Co je Stravenkový paušál 2023

horní limit stravného při pracovní cestě trvající 5 až 12 hodin 153 Kč, takže v roce 2023 je u zaměstnance osvobozen od daně z příjmů peněžitý příspěvek zaměstnavatele na stravování (stravenkový paušál) až do výše 70 % z částky 153 Kč za jednu směnu, tedy 107,10 Kč.

Co se účtuje na 513

Výdaje na občerstvení, pohoštění a dary účtujeme na účet 513 – Náklady na reprezentaci.

Co je účet 527

Účet 527 – Zákonné sociální náklady

Na tomto účtu se účtují zákonné sociální náklady. Jak je v obecné rovině uvedeno u skupiny 52 měly by být v této skupině účtovány všechny náklady vynaložené účetní jednotkou na zaměstnance.

Co se účtuje na 668

Tento účet slouží ke sledování výnosových poplatků za finanční činnosti, např. směna peněz, operace s cennými papíry, pojištění, zprostředkování finančních činností, tzn. finanční výnosy, pro které není náplň na ostatních účtech finančních výnosů. Tento účet slouží také k účtování přijatých darů ve finanční oblasti.

Co se účtuje na účet 568

Na účtu 568 se zachycují ostatní finanční náklady (viz provozní, finanční), pro které si účetní jednotka nevymezila v účtovém rozvrhu samostatný syntetický nebo analytický účet. Na tomto analytickém účtu se účtují především náklady z peněžního styku, tj. bankovní výlohy.

Co se účtuje na účet 511

Na tomto účtu se účtuje o nákladech na opravy a udržování. Opravami jsou odstraňovány účinky pouze částečného fyzického opotřebení nebo poškození za účelem uvedení do stavu předchozího či provozuschopného.

Co se účtuje na účet 503

Na tomto účtu se účtuje o spotřebě jiných dodávek neskladovatelných nákupů na základě dodavatelských faktur při jejím vyúčtování, kterému obvykle předcházely úhrady záloh (závdavků).

Kdy má zaměstnanec nárok na stravenky

Obecně nárok zaměstnance na stravenku vzniká za každý den na pracovišti a většinou kopíruje možnost daňového odpočtu. Zaměstnanec tedy musí v rámci směny odpracovat alespoň 3 hodiny. Obvykle zaměstnavatel hradí 55 % ceny stravenky, zaměstnanec 45 %.

Co patří na účet 512

512 – Cestovné

Na účtu 512 se zachycují všechny náhrady související s pracovními cestami v tuzemsku i v zahraničí (ale ne všechny náhrady za tyto cesty musí být daňově uznatelným nákladem). Velmi důležité je ustanovení, komu lze cestovní náhrady poskytovat.

Co se účtuje na 601

Na tento účet se účtují tržby za hotové výrobky, popř. za polotovary nebo nedokončenou výrobu, pokud by došlo k jejich prodeji dříve, než se stanou výrobkem.

Co se účtuje na 518

Účtuje se zde spotřeba poštovních známek, paušalizované a úvěrované poplatky, poplatky za balíky, dobírky, poštovní poukázky, poplatky v telekomunikačním styku, jednorázové poplatky za zřízení účastnické telefonní stanice, karty k mobilním telefonům a další.

Jak zaúčtovat přijatou fakturu

Faktura přijatá

Vždy zaúčtujete na účet 321 – Dodavatelé v celkové částce na stranu DAL (zvýšení závazku) a až poté řešíte, za co tato faktura byla: Například máte zaúčtovat fakturu přijatou za právní služby. Kontace tohoto případu je: 518/321.

Co je MD ad

Na levou stranu MD v účetnictví zapisujeme přírůstek aktiv (např. nákup zboží), stáváme se dlužníky, proto se tento účet nazývá debetní. Na stranu D pak účtujeme fyzickou úhradu tohoto zboží, strhnutí peněz z účtu, nazývá se kreditní. Z povahy vyřčeného je jasné, že strany MD a D se musí vždy rovnat.