Jak se bude účtovat Stravenkový paušál?

Na jaký účet účtovat Stravenkový paušál

Jak stravenkový paušál účtovat Je-li peněžitý příspěvek vyplácen společně se mzdou, účtujeme standardně na 527/331. V ostatních případech můžeme použít 527/333.

Archiv

Jak účtovat Stravenkový paušál v pohodě

Program POHODA automaticky počítá pro celý srpen s osvobozeným limitem 82,60 Kč. V případě, že poskytujete svým zaměstnancům paušál nad uvedený limit, je nutné ve mzdách za srpen upravit (snížit) částku, kterou program vypočte v poli „z toho nad limit“ v části Stravenkový paušál na záložce Čistá mzda.

Jak nastavit Stravenkový paušál

Na Kartě zaměstnance na záložce Nezdanitelné příjmy zapíšete u Stravenkového paušálu denní hodnotu příspěvku 100 Kč. Hodnotu příspěvku zadanou jako Nezdanitelný příjem pak uvidíte na Kartě mzdy / Vyúčtování v poli Nezdanitelný příjem (100 * 20 = 2000 Kč).

Archiv

Jak se účtuje příspěvek na stravování

i účet 527/001) počáteční zůstatek. na straně MD účtu se zachycuje příspěvek zaměstnavatele na stravování zaměstnanců v zákonné výši podle ZDP narůstajícím způsobem od počátku do konce účetního období. při uzavření účetních knih se zůstatek účtu převádí ze strany D na stranu MD účtu 710-Účet zisků a ztrát.

Co je Stravenkový paušál 2023

horní limit stravného při pracovní cestě trvající 5 až 12 hodin 153 Kč, takže v roce 2023 je u zaměstnance osvobozen od daně z příjmů peněžitý příspěvek zaměstnavatele na stravování (stravenkový paušál) až do výše 70 % z částky 153 Kč za jednu směnu, tedy 107,10 Kč.

Jak účtovat stravenky

Jak účtujeme stravenky

Pokud se zaměstnavatel podílí na úhradě nad hranici 55 %, musí tuto část zaúčtovat na účet 528 – Ostatní sociální náklady, protože se jedná o náklad daňově neuznatelný. Zbývající část placenou zaměstnancem se pak zaúčtuje na vrub účtu („MÁ DÁTI“) 335 – Pohledávky za zaměstnanci.

Co je stravovací paušál

Stravovací paušál definuje §6, odstavec 9, písmeno b) zákona o dani z příjmu jako peněžitý příspěvek poskytovaný zaměstnavatelem zaměstnanci na stravování za jednu směnu podle zákoníku práce. Někdo mluví o stravovacím paušálu, jiný o stravenkovém paušálu, někdo o příspěvku na stravování.

Jak funguje Stravenkový paušál

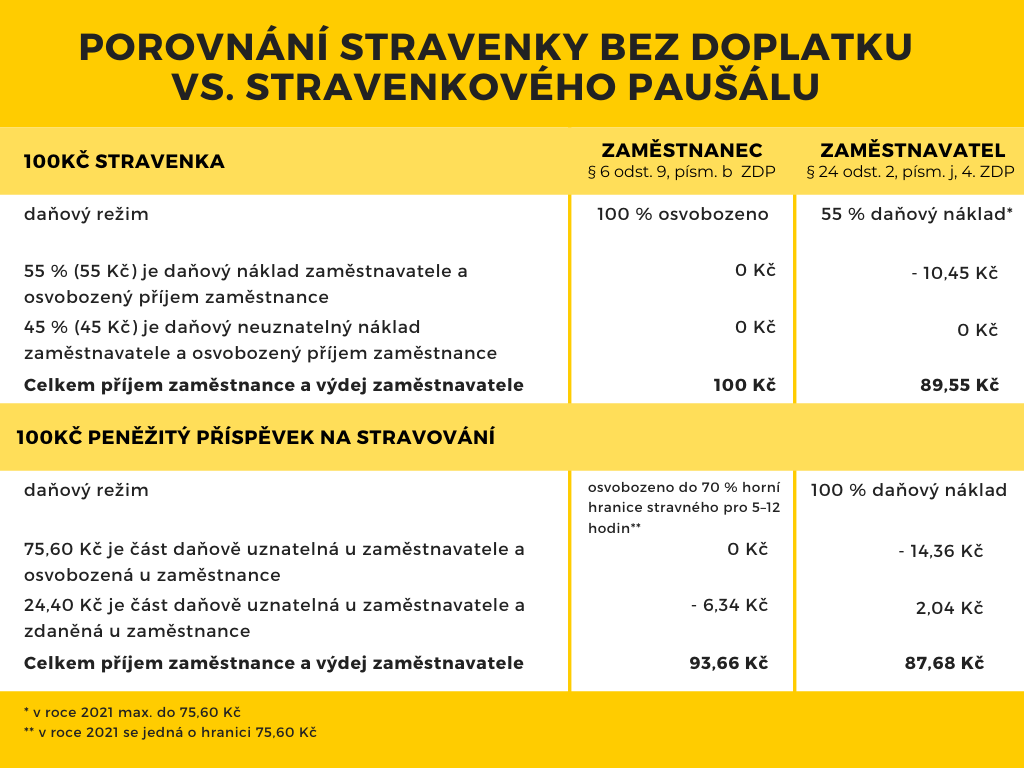

Zaměstnavatel si může uplatnit jako daňově uznatelný náklad až 55 procent ceny jídla nebo stravenky. Zbylých 45 procent doplácí zaměstnanec ze své čisté mzdy. Na stravenku v hodnotě 100 korun tak zaměstnavatel přispívá 55 korun, které zaplatí stravenkové firmě a odečte si tento náklad z daňového základu.

Co je výhodnější stravenky nebo paušál

Kdy se vyplatí stravenkový paušál

Částka nad tento limit totiž podléhá 59,8 % zátěži (33,8 % odvody pojistného zaměstnavatele za zaměstnance, 11 % odvody pojistného zaměstnance, 15 % sazba daně z příjmů ze závislé činnosti), kdežto v případě poskytnutí stravenky pouze 19 %, resp. 15% zátěži.

Kdy není nárok na Stravenkový paušál

Je možné poskytovat stravenkový paušál při delších směnách stejně jako stravenky U směn, které jsou delší než 11 hodin, není možné poskytnout paušál tak, aby byl daňově zvýhodněný jako stravenky. Osvobození na straně zaměstnance platí pouze pro jednu směnu.

Jak účtovat úroky z úvěrů

Úroky z úvěrů se účtují pod účtem 562, bankovní poplatky pod účtem 568.

Jak se účtuje úvěr

krátkodobé úvěry, které mají dobu splatnosti do 1 roku a účtují se na účet 231 (Krátkodobé bankovní úvěry), střednědobé úvěry s dobou splatnosti od 1 roku do 5 let, které účtujeme na účet 461 (Bankovní úvěry), dlouhodobé úvěry s dobou splatnosti delší než 5 let, účtují se na účet 461 (Bankovní úvěry).

Kdo má nárok na Stravenkový paušál

Na příspěvek formou stravenkového paušálu mají nárok zaměstnanci pracující nejen na hlavní pracovní poměr, ale také na DPP nebo DPČ, případně jednatelé. U těchto ostatních kategorií mimo HPP by měl mít již ve smlouvě rozvrh pracovní doby. Pro všechny, ale platí povinnost si vést evidenci docházky svých zaměstnanců.

Jak se platí stravenky

Stravenky i stravenková karta slouží k nákupu potravin, nelze jimi platit zboží nepotravinového charakteru, tedy tabákové výrobky, drogerii a alkohol. S jakým typem platby je možné stravenky kombinovat Platbu stravenkami lze kombinovat s platbou v hotovosti i platební kartou.

Jak se vyplácí stravenky

Obecně nárok zaměstnance na stravenku vzniká za každý den na pracovišti a většinou kopíruje možnost daňového odpočtu. Zaměstnanec tedy musí v rámci směny odpracovat alespoň 3 hodiny. Obvykle zaměstnavatel hradí 55 % ceny stravenky, zaměstnanec 45 %.

Jak účtovat o úvěru

krátkodobé úvěry, které mají dobu splatnosti do 1 roku a účtují se na účet 231 (Krátkodobé bankovní úvěry), střednědobé úvěry s dobou splatnosti od 1 roku do 5 let, které účtujeme na účet 461 (Bankovní úvěry), dlouhodobé úvěry s dobou splatnosti delší než 5 let, účtují se na účet 461 (Bankovní úvěry).

Jak účtovat půjčku

Pro zachycení poskytnuté dlouhodobé interco půjčky se používá účtová skupina 06 – Dlouhodobý finanční majetek, do které spadá účet 066 – Půjčky spřízněným osobám. Na uvedeném účtu se zachycují dlouhodobé půjčky ve skupině, které mají dobu splatnosti delší než jeden rok.

Jak účtovat přijatou půjčku

V rámci Vlastního kapitálu využijeme účty 431 – Hospodářský výsledek, 428 – Zadržené zisky minulých let a 429 – Ztráty minulých let. Dlouhodobé závazky, tj. přijaté interco půjčky, se zachycují v účtové skupině 47 – Dlouhodobé závazky na účtu 471 – Dlouhodobé půjčky od spřízněných osob.

Kam účtovat poplatek za vedení účtu

Bankovní poplatky (poplatky za vedení účtu, poplatky za položky a další) se účtují na nákladový účet – “Ostatní finanční náklady” (568). Tyto náklady jsou daňově uznatelné tzn. snižují základ daně.

Jak účtovat úvěr

krátkodobé úvěry, které mají dobu splatnosti do 1 roku a účtují se na účet 231 (Krátkodobé bankovní úvěry), střednědobé úvěry s dobou splatnosti od 1 roku do 5 let, které účtujeme na účet 461 (Bankovní úvěry), dlouhodobé úvěry s dobou splatnosti delší než 5 let, účtují se na účet 461 (Bankovní úvěry).