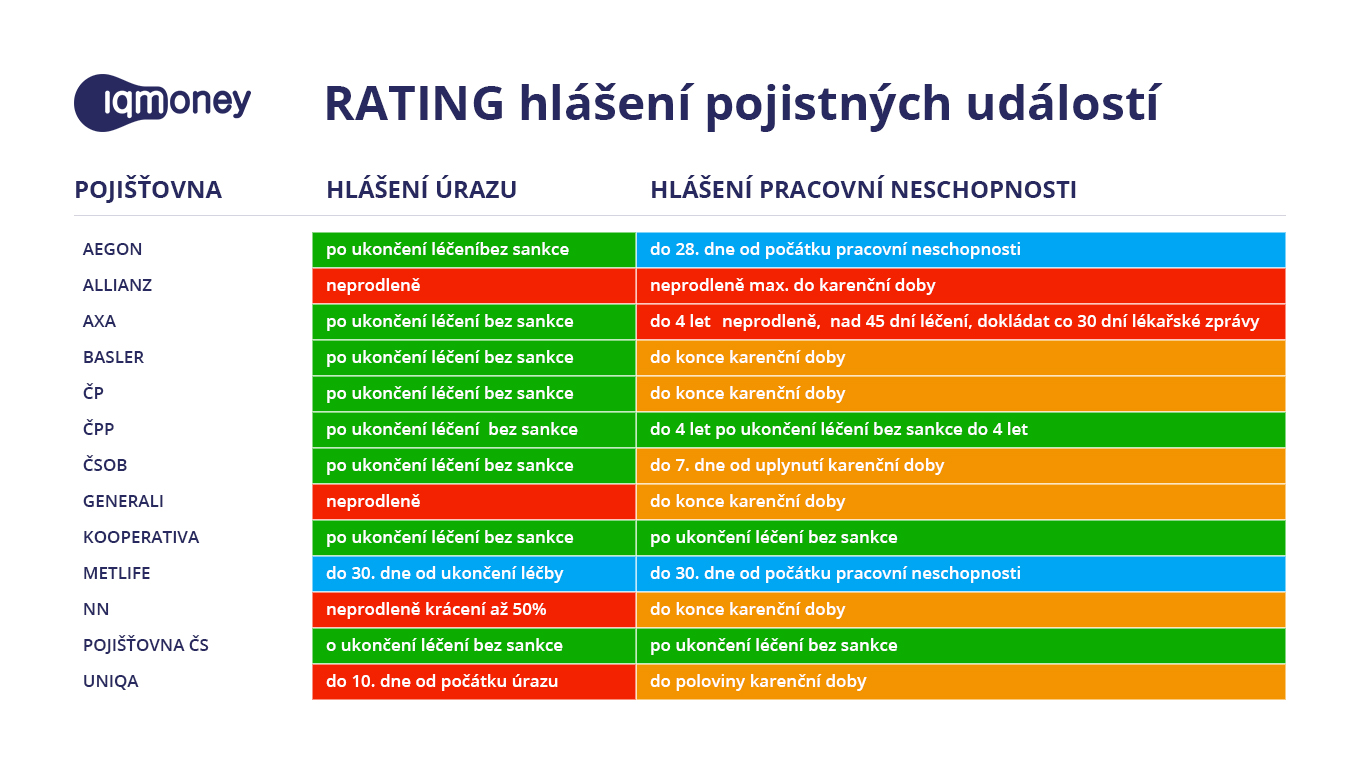

Kdy nejpozdeji nahlasit pojistnou událost?

Jak dlouho mám na nahlášení pojistné události

Do jakého data je nutné nahlásit škodní událost U majetkového pojištění platí čtyřletá promlčecí lhůta, v případě pojištění odpovědnosti a povinného ručení je promlčecí lhůta tříletá. Po uplynutí promlčecí lhůty právo na odškodnění zaniká. U úrazového pojištění je promlčecí lhůta také čtyřletá.

Archiv

Jak dlouho po úrazu lze nahlásit pojišťovně

Ze zákona mají životní pojišťovny v případě pojistné události stanovenou lhůtu tří měsíců od nahlášení. V průměru se však výplata pojistného pohybuje v rámci intervalu dvou týdnů.

Archiv

Jak dlouho se řeší pojistná událost

V okamžiku nahlášení pojistné události pojišťovna musí bez odkladu zahájit likvidaci pojistné události, kterou je pověřený vybraný likvidátor. Likvidace by měla být určena nejpozději do 3 měsíců od nahlášení pojistné události, není-li určeno jinak.

Archiv

Kdo musí nahlásit pojistnou událost

V případě nehody musí škodu z povinného ručení na pojišťovnu nahlásit obě strany, tedy jak viník, tak poškozený. Až potom může pojišťovna začít plnit. Pokud jste poškozený, je třeba mít na paměti, že pojistnou událost je třeba hlásit na pojišťovně viníka nehody, nikoliv u pojišťovny, kde máte povinné ručení vy.

Jak dlouho zpětně je možné nahlásit pojistnou událost z rizika denního odškodného

Ano, pojistnou událost lze uplatnit i zpětně v zákonné lhůtě (3 roky + 1 rok u neživotních typů pojištění, včetně pojištění invalidity, anebo 10 let + 1 rok u životního pojištění pro případ smrti).

Jak se řeší pojistná událost

V případě, že nemusíte volat k nehodě policii, stačí vyplnit záznam o nehodě, doplnit fotodokumentaci a kontaktovat vaši pojišťovnu, ať už online, telefonicky či osobně. Pokud voláte k nehodě policii, nic vyplňovat nemusíte. Policie vám vystaví protokol o nehodě, který následně předáte pojišťovně.

Jak popsat pojistnou událost

Co mít při ruce při hlášení pojistné události pojišťovněčíslo pojistné smlouvy,místo, datum a čas vzniku škody,příčinu škody (popis průběhu škodního děje),identifikační údaje pojištěného a poškozeného (datum narození, jméno, bydliště / u firmy název, IČ),kontaktní údaje případných svědků,

Co dělat když vám někdo nabourá auto

Linku 158 volám za podmínek, kdy řešení nehody vyžaduje policejní dohled, nebo třeba když došlo k přestupku či trestnému činu. Po nehodě je důležité, abych odhadl výši škody a různá důležitá fakta, týkající se nehody (např. zranění atd.). Můj odhad určí, zda zavolám policii, či ne.

Jak zpětně lze nahlásit pojistnou událost

Ano, pojistnou událost lze uplatnit i zpětně v zákonné lhůtě (3 roky + 1 rok u neživotních typů pojištění, včetně pojištění invalidity, anebo 10 let + 1 rok u životního pojištění pro případ smrti).

Co se rozumí pojistnou události

Co je pojistná událost

Pojistnou událostí se rozumí nahodilá událost, při které vzniká nárok na pojistné plnění (finanční náhradu za vzniklou škodu). Nahlásit a prokázat vznik a výši škody je povinností pojištěného.

Jak nahlásit pojistnou událost z povinného ručení

V případě, že nemusíte volat k nehodě policii, stačí vyplnit záznam o nehodě, doplnit fotodokumentaci a kontaktovat vaši pojišťovnu, ať už online, telefonicky či osobně. Pokud voláte k nehodě policii, nic vyplňovat nemusíte. Policie vám vystaví protokol o nehodě, který následně předáte pojišťovně.

Co dělat při pojistné události

Co dělat při pojistné události

V případě, že vám byla újma způsobena kriminální činností (krádež, loupež, vandalismus atd.), zavolejte nejdříve policii, u požáru pak hasiče. Poté zajistěte potřebné důkazy, aby vám mohlo být vyplaceno pojistné plnění, a následně kontaktujte svou pojišťovnu.

Co je potřeba k nahlášení pojistné události

Pro nahlášení škody si připravtečíslo pojistné smlouvy havarijního pojištěníúdaje o nehoděúdaje o svém vozidle (SPZ, VIN, tovární značku a typ, rozsah škody)údaje o řidiči vozidla v době vzniku škody (nezapomeňte uvést svou adresu, telefon a e-mail)

Co dělat když někoho Nabourám

Co dělat hned po nehodě Jako první zkuste odhadnout výši škody. V případě, že je předpokládaná škoda vyšší než 100 tisíc Kč, dojde ke zranění nebo nehodou došlo k poškození majetku třetí osoby, volejte policii. U lehčích nehod stačí s účastníky nehody vyplnit záznam o dopravní nehodě.

Jak se nahlašuje pojistná událost

Pojistná událost se dnes standardně nahlašuje přes webové formuláře, pro rychlý průběh likvidace pojistky je ale nutné je správně vyplnit. Většina pojišťovacích institucí nabízí bezplatnou linku, na které klienta jednotlivými kroky provedou a každou nejasnost mu vysvětlí.

Jak správně nahlásit pojistnou událost

Vedle čísla pojistné smlouvy je třeba u sebe mít následující dokumenty:Doklad totožnosti.Zápis o tom, kdy, kde a jak k pojistné události došlo.Zápis o tom, co bylo příčinou škody na majetku.Číslo účtu pro zaslání pojistného plnění.

Jaké velikosti musí pojištěný dosáhnout aby byl považován za velké pojistné riziko

Klient s obratem vyšším než 320 mil Kč a současně s více než 250 zaměstnanci patří podle zákona do pojištění velkých rizik, přičemž mu nemusejí žádná velká rizika nebezpečí požáru, výbuchu, nebo jiných pojistných nebezpečí vůbec hrozit, dokonce jsou ta rizika pojistných nebezpečí tak malá, že je nebude ani v pojistné …

Jak resit kdyz mě nekdo Naboura

Obraťte se na policii

Obvykle je nutné volat policii k nehodě jen tehdy, když předpokládaná škoda přesáhne částku 100 tisíc korun, dojde ke zranění či škodě na majetku třetích osob. Pokud ale viník od nehody ujede (a nenechá například za stěračem kontakt na sebe), policii zavolejte vždy.

Kdy se pojišťovna vystavuje kreditnímu riziku

být nedůvěřivý k nabídce investic slibujících mimořádné zisky, opřené o „důvěrné“ informace, se kterými nemá zkušenost nebo jim dobře nerozumí podrobně se informovat o poplatcích, odměnách finančních partnerů a jiných nákladech spojených s investováním.

Co patří do velkých pojistných rizik

Pojištění přepravovaných věcí včetně zavazadel a jiného majetku bez ohledu na použitý dopravní prostředek. Pojištění pro případ smrti, pro případ dožití, pro případ dožití se stanoveného věku nebo dřívější smrti, spojených životů, s výplatou zaplaceného pojistného.

Co je operační riziko nebo událost operačního rizika

Podle opatření ČNB zní definice následovně. „Operační riziko je riziko ztráty banky vlivem nedostatků či selhání vnitřních procesů, lidského faktoru nebo systémů či riziko ztráty banky vlivem vnějších událostí, včetně rizika ztráty banky v důsledku porušení či nenaplnění právní normy.

Co se rozumí velkými pojistnými riziky

Velká rizika v neživotním pojištění jsou upravena v § 131 zákona č. 277/2009 Sb., o pojišťovnictví. Jde přímo o určitá pojistná odvětví nebo lze zařazení mezi velká pojistná rizika provést, jsou-li u dalších pojistných odvětví splněny podmínky vymezené zákonem.

Kdy vzniká kreditní riziko

Kreditní riziko

V oblasti investic představuje možnost, že emitent či dlužník nesplní své závazky z uzavřeného obchodu řádně a včas, a to kvůli své špatné finanční situaci.

Co je cílem řízení operačních rizik

Řízením operačního rizika se rozumí − obdobně jako u dalších rizik − stanovení celkového přístupu finanční insti- tuce k riziku a fungování odpovídajících vnitřních systémů a procesů instituce.

Co je to záznam z jednání

Jako důkaz, zda došlo ke splnění vybraných povinností distributora při distribuci pojištění. Distributor musí do záznamu z jednání zaznamenat jak požadavky a potřeby zákazníka, tak své doporučení ohledně sjednání či podstatné změny pojištění, včetně odůvodnění, proč právě toto řešení je pro zákazníka vhodné.