Co může dělat disponent účtu?

Co může disponent účtu

Disponent může mít k účtu vydanou také debetní platební kartu, díky které může s prostředky na účtu disponovat, vybírat nebo vkládat hotovost na účet nebo provádět platby z účtu, pokud mu k tomu dá majitel účtu oprávnění. Stačí oznámit ve své bance, že chcete zrušit disponenta či disponenty k účtu.

Archiv

Co se stane s bankovním účtem po smrti

BĚŽNÉ A SPOŘICÍ ÚČTY

Po smrti majitele jeho účty nezablokujeme ani nezrušíme. Ve zvláštním režimu fungují dál, a to až do konce dědického řízení. Už během této doby se můžete k penězům a platebním příkazům dostat. Záleží na tom, zda máte jako blízký zesnulého k účtu dispoziční práva.

Archiv

Proč mít dva bankovní účty

K nejčastějším důvodům, proč jsou lidé klienty několika bank najednou, podle Air Bank patří to, že u jednotlivých společností využívají vždy tu výhodnější službu. Je to ale například také proto, že chtějí mít peníze rozložené u více finančních společností, anebo protože jejich banka konkrétní službu prostě nenabízí.

Jak se dědí peníze na účtu

– Pokud máte k účtu platné disponentské oprávnění, můžete disponovat s peněžními prostředky na účtu a provádět platební transakce i po smrti majitele účtu. Za uskutečněné transakce pak odpovídáte tomu dědici, který účet zdědí. Nemůžete však smlouvu o účtu měnit nebo zrušit ani měnit nastavené služby k účtu.

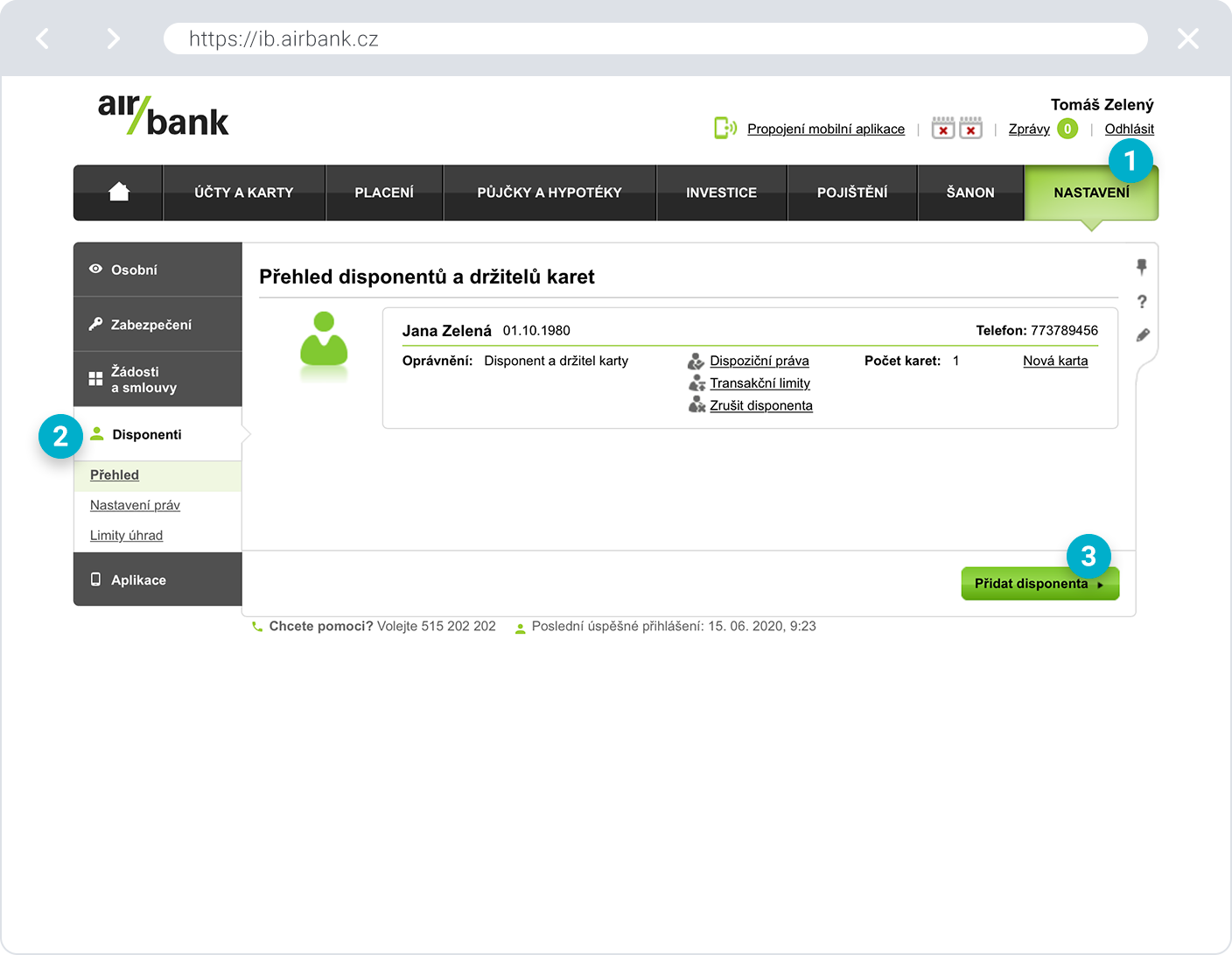

Jaká práva má disponent účtu

V jeho rámci je disponent oprávněn nakládat s prostředky ve stejném rozsahu jako majitel účtu, s výjimkou těchto úkonů: udělovat další zmocnění, zrušit účet, provádět změny smlouvy a vypovědět ji, vydávat pokyny pro případ smrti, předkládat žádost o úvěr a uzavřít smlouvu, vydat pokyn k vydání platební karty.

Která banka nabízí společný účet

Tento typ společného účtu v Česku nabízí k dnešnímu datu 18. dubna 2023 stále jen mBank, u žádné další banky možnost s více spolumajiteli momentálně nenajdete. Naopak u druhé varianty společného účtu existuje jen jeden majitel a další osoby, které mají k účtu přístup, pak vystupují v role disponenta.

Kdy se zablokuje účet po smrti

Podle ustanovení § 2666 občanského zákoníku totiž zastaví banka v den následující po dni, kdy jí byla smrt majitele účtu doložena, pouze ty výplaty hotovosti a převody peněžních prostředků z účtu, o kterých majitel účtu určil, že se v nich po jeho smrti pokračovat nemá. Ostatní platební příkazy či inkasa pokračují.

Na co si dát pozor při dědickém řízení

Na co si dát pozor Pokud dědic příjme svůj dědický podíl, nedědí jen majetek, ale také dluhy. Jmění zůstavitele může být předlužené. Proto má dědic možnost dědictví odmítnout, to však může učinit pouze do měsíce od vyrozumění notářem.

Kdo je vlastníkem peněz na účtu

„Oprávnění nakládat s penězi na účtu má majitel účtu a ten, koho k tomu za podmínek stanovených ve smlouvě s bankou majitel zmocní neboli komu dá majitel účtu dispoziční oprávnění. Manželka tedy může s peněžními prostředky na účtu nakládat jedině tehdy, pokud má dispoziční oprávnění,“ upřesňuje Nastis.

Jak funguje společný účet

Jeden z partnerů je vlastníkem účtu, druhý disponentem. Výsledný účet funguje úplně stejně jako jakýkoliv jiný, jen k němu mají přístup dva lidé a každý z nich má možnost mít svou vlastní platební kartu, ovládat účet online prostřednictvím aplikace Smart Banka nebo v Internet Bance.

Kdo platí notáře při dědictví

Úkony notáře se hradí z dědictví. Základem odměny notáře je obvyklá cena zůstavitelova majetku, který se stal předmětem řízení o dědictví. Konkrétní výše se stanovena v tzv. notářském tarifu.

Co nespadá do dědického řízení

Předmětem dědictví bývají nejčastěji věci movité (předměty) a věci nemovité (domy, byty, pozemky), ale mohou do něj spadat také například autorská práva. V dědickém řízení je ale třeba vyřešit vše, co zemřelý vlastnil, a to jak výlučně (byl jediným vlastníkem), tak v podílovém vlastnictví.

Co je disponibilní právo

Dispozitivní právní norma je právní norma, u které se lze odchýlit od pravidla chování obsaženého v dispozici normy. Opakem normy dispozitivní je právní norma kogentní.

Jak se dělí majetek po zemřelém

První dědická třída: Přednost mezi dědici mají přímí potomci a manžel, případně registrovaný partner zemřelého. Pokud některé z dětí zemřelo a má potomky, pak v první dědické třídě dědí potomci tohoto dítěte, tj. vnuci zemřelého. Pokud zemřelý neměl manžela nebo registrovaného partnera, dědí vše potomci zemřelého.

Jaký je rozdíl mezi disponibilním a účetním zůstatkem

Disponibilní zůstatek nás informuje, jakou finanční částkou máme aktuálně na účtu právě k dispozici čili kolik peněz můžeme utratit. Vedle pojmu disponibilní zůstatek se také můžeme setkat s pojmem účetní zůstatek, který na rozdíl od disponibilního zůstatku vyjadřuje, kolik peněz má klient právě na účtu.

Jak navysit Disponibilni zůstatek

Disponibilní zůstatek změny

Disponibilní zůstatek může být navýšen o kontokorent či povolený debet, nebo snížen o ještě nezaúčtované transakce platební kartou, povinný minimální vklad či blokaci účtu (například z důvodu exekuce).

Co je účetní a disponibilní zůstatek

Disponibilní zůstatek nás informuje, jakou finanční částkou máme aktuálně na účtu právě k dispozici čili kolik peněz můžeme utratit. Vedle pojmu disponibilní zůstatek se také můžeme setkat s pojmem účetní zůstatek, který na rozdíl od disponibilního zůstatku vyjadřuje, kolik peněz má klient právě na účtu.

Co je to blokace na účtu

Pokud provedete platbu kartou, na vašem účtu se to projeví jako karetní blokace, tedy transakce čeká na zaúčtování. Peníze jsou stále na účtu, pouze s nimi nemůžete manipulovat. Čekají na to, až si je obchodník stáhne. Tyto peníze se vám pak zobrazují jako karetní blokace.

Co je to běžný zůstatek

Běžný zůstatek + dnešní činnost

Součet zůstatku na vašem účtu po posledním nočním zpracování včetně plateb a výběrů, které byly z vašeho účtu provedeny v průběhu aktuálního dne.

Kdy banka zablokuje účet

Může k tomu dojít, když banka napravuje chybu v zaúčtování, kterou udělala banka nebo člověk, který špatně vyplnil číslo konta, na které chtěl peníze poslat. Druhou možností je zásah státní instituce, jako jsou například soudy či policie.

Jak dlouho trvá blokace na účtu

Trvá nejméně měsíc, ale může se protáhnout i na několik let. Vše závisí na spolupráci dlužníka a jeho schopnosti a hlavně ochotě dluh splatit.

Jak dlouho můžu být v bance v mínusu

Minimální doba, po kterou vám banky povolí být nepřetržitě v minusu, je šest měsíců, poté musíte dluh splatit. Jakmile se opět dostanete do plusu, kontokorent je splacen a vám opět běží od počátku bankou stanovená doba, po kterou můžete kontokorent čerpat.

Jak vybrat peníze že Zablokovaneho účtu

Jak se dostat k penězům na účtu v exekuci

Za celou dobu trvání exekuce má dlužník (ten, kdo má exekuci) podle zákona nárok na jeden výběr ze svého účtu ve výši trojnásobku životního minima. V roce 2023 to představuje 14580 Kč. Dlužník musí jít osobně na pobočku a tam vyplněním příslušného formuláře o výběr zažádat.

Na jaký účet nemůže exekutor

Od 1. července 2021 musí banka, u které má klient vedený účet postižený exekuční blokací, umožnit založení takzvaného chráněného účtu. Na tento účet se běžně nevztahuje exekuce a převádí se na něj chráněné příjmy. Jde třeba o zůstatek důchodu nebo mzdy po tom, co z nich jejich plátce provede exekuční srážku.

Kdy se úročí kontokorent

Splácení probíhá samo

Kontokorent se splatí sám, jakmile vám na účtu přistanou peníze a dostanete se zpátky na nulu. Ani o den déle. Úroky platíte jen z částky, kterou vyčerpáte.