Kdy klesnou ceny hypoték?

Jakou zvolit fixaci hypotéky 2023

Vybrat si ovšem můžete i delší dobu fixace, třeba 10 nebo i 15 let. Ne všechny banky ale takto dlouhé fixace nabízejí. V současné době se úrokové sazby hypoték pohybují na historických maximech. Pokud si plánujete sjednat hypotéku v roce 2023, jeví se jako nejvýhodnější tříletá fixace.

Jaký bude vývoj úrokových sazeb hypoték 2023

Nikdo bohužel nedokáže s jistotou říci, zda během roku 2023 dojde k výrazným změnám výše úrokových sazeb. Nicméně odborníci výraznější pokles sazeb neočekávají do doby, než Česká národní banka ze současných 7 % nesníží svou základní úrokovou sazbu.

Kdy spadnou uroky z hypotéky

Na výrazně levnější hypotéky si ještě počkáme

Repo sazba se dle výhledu České národní banky nedostane pod šest procent minimálně do konce roku 2023. Pokud se tedy některý z hráčů na hypotečním trhu nepustí do výraznějšího boje, nabídky hypoték se budou pravděpodobně pohybovat v rozmezí čtyř až pěti procent.

Archiv

Kdy klesnou úrokové sazby hypoték

Signálem pro pokles základní úrokové sazby bude právě klesající inflace, pokles úrokových sazeb z hypoték, který by mohl následovat, ale bude velmi opatrný a spíše pozvolný. Na úrokové sazby z let 2020 a 2021 si budeme muset ještě počkat. Vyloučit ale nelze ani další možný růst úrokových sazeb.

Archiv

Jaké budou úrokové sazby v roce 2023

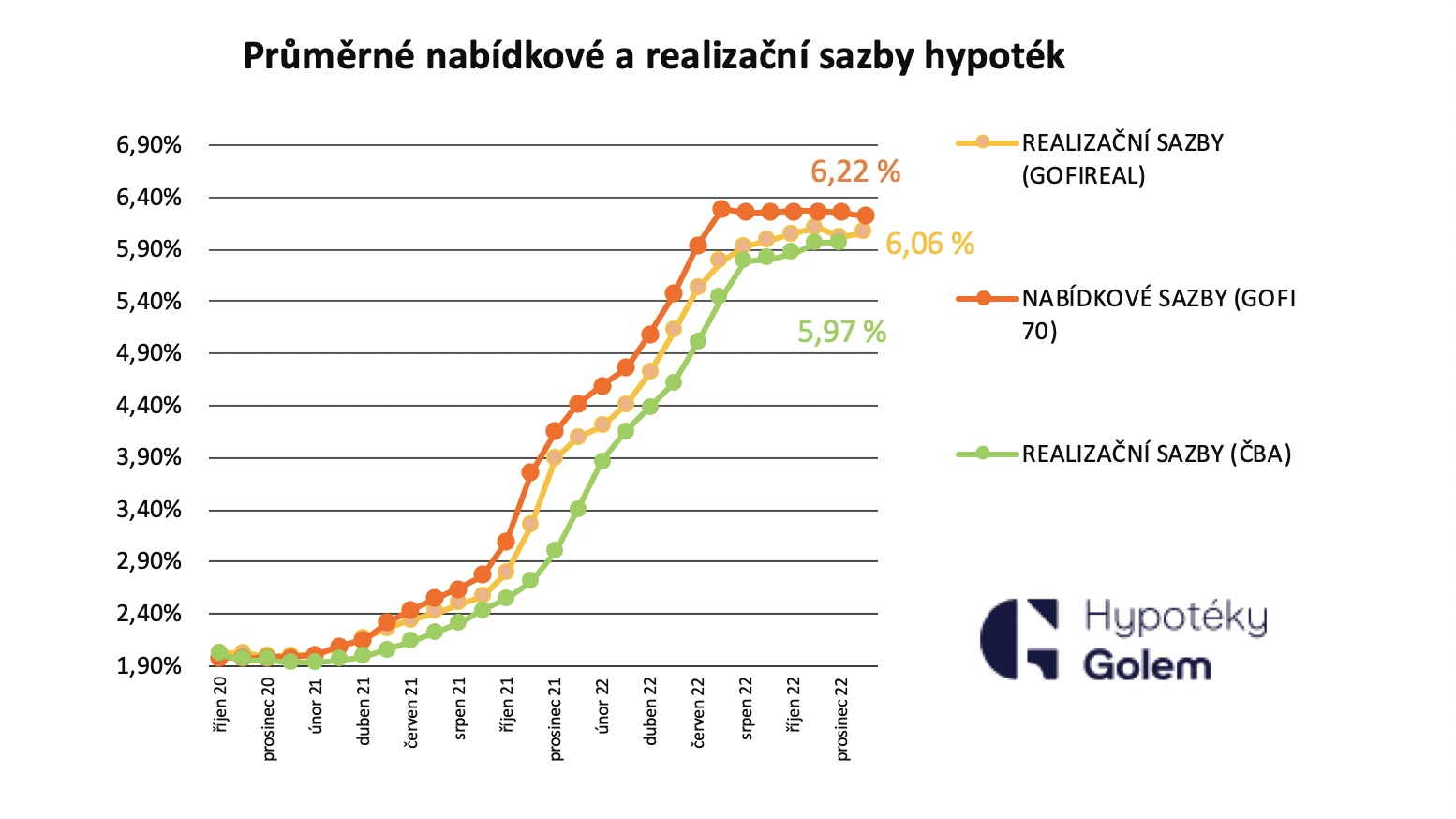

V únoru 2023 se průměrné úrokové sazby vyšplhaly až na 6,37 %, což je nejvyšší úroková sazba za posledních 20 let.

Jakou zvolit dobu fixace

Pětileté fixace jsou výhodnější. A desetileté jsou ještě výhodnější (v den psaní tohoto článku už se srovnaly s pětiletými, ale během roku 2022 byly často o několik desetin procentního bodu výhodnější).

Kdo dosáhne na hypotéku

Jak vysokou hypotéku dostanu Na jak vysokou hypotéku dosáhnete, závisí nejen na vašich příjmech, ale také na hodnotě kupované – respektive zastavované – nemovitosti. Nařízení České národní banky z dubna 2022 stanovuje, že vám banka nesmí půjčit víc než 80 % ceny nemovitosti (90 % pro žadatele mladší 36 let).

Jak to bude s hypotékami

Česká národní banka reagovala na tento vývoj a začala zvyšovat úrokové sazby s cílem zpomalit rekordní tempo zdražování v Česku. Tento krok však výrazně zvýšil úrokové sazby hypoték, které se zvýšily z 1,93 % v únoru 2021 na více než 6 % v červenci 2022.

Kdy zacina fixace hypotéky

Období fixace se počítá ode dne ukončení čerpání hypotéky, nikoliv od doby podepsání smlouvy s bankou. Po skončení tohoto období si můžete zvolit novou fixaci, novou banku, umořit celou hypotéku nebo ji třeba i navýšit.

Kdy končí fixace

Fixace hypotéky znamená období, po které vám banka garantuje určitou výši úrokové míry u vašeho hypotečního úvěru. Ńěkteré banky nabízí dobu fixace až na 10 let. Na fixaci můžete buď vydělat (když ceny na trhu porostou) nebo prodělat (když ceny na trhu zlevní).

Jak vysokou hypotéku dostanu vzhledem ke svým příjmům

Jak vysokou hypotéku dostanu vzhledem ke svým příjmům Česká národní banka zatím pouze upozorňuje, že by celkové zadlužení žadatele o úvěr nemělo převýšit osminásobek jeho čistého ročního příjmu a měsíční splátky celkového dluhu žadatele 40 % jeho čistých příjmů.

Kdy si vzít hypotéku

Ideální doba na sjednání první hypotéky je mezi 28 a 36 lety. V tomto vstupním věku si totiž stále můžete zvolit nejdelší možnou dobu splatnosti a snížit si tak výši měsíční splátky hypotéky,“ uvádí Veronika Hegrová z fintech startupu hyponamíru. O hypotéky má ovšem zájem i početná skupina starších žadatelů.

Jakou zvolit fixaci hypotéky

Delší nebo krátké fixační období Delší fixační období je vhodné zvolit tehdy, když jsou úrokové sazby nízké, případně se v dalších letech očekává jejich růst. Obecně platí, že delší fixace jsou úročeny vyšší úrokovou sazbou. Krátkou dobu fixace je vhodné zvolit v době vysokých úrokových sazeb.

Co dělat když končí fixace

Pokud se klient rozhodne novou nabídku od své stávající banky pro další úrokové období (tedy období fixace) neakceptovat, má možnost splatit svůj úvěr novým úvěrem, který mu nabídne jiný poskytovatel. Tento nový úvěr pak splácí místo toho původního.

Co následuje po splacení hypotéky

Po uhrazení poslední splátky poskytne banka takzvanou kvitanci (s tímto pojmem se můžete setkat i u refinancování hypotéky). Znamená to, že instituce oznámí katastrálnímu úřadu stažení zástavní smlouvy k nemovitosti. S tím je spojen správní poplatek ve výši čtyř tisíc korun.

Co delat kdyz končí fixace hypotéky

Fixace hypotéky: Dvě možnosti jak snížit splátkyProdloužit dobu splatnosti z 25 na 30 let. Po prodloužení hypotéky na 30 let s úrokovou sazbou 6,09 % by byla měsíční splátka 16 000 Kč, tedy o 2 000 Kč méně než původních 18 000 Kč.Použít železnou rezervu nebo přebytečnou hotovost.

Proč si nebrat hypotéku

„Mezi nejčastější důvody zamítnutí hypotečního úvěru patří nedostatečný příjem, nevhodná zástava nebo její nízká hodnota a negativní záznamy v registrech. V současné době může být důvodem zamítnutí také zaměstnání v odvětví, které výrazně poznamenala koronavirová opatření.

Co se stane když nebudu platit hypotéku

Ve chvíli, kdy domácnost nezvládá splácet hypotéční úvěr, to znamená, že se opozdí s úhradou pravidelné hypotéční splátky, většina bank postupuje tak, že ji zašle SMS zprávu o tom, že splátka nebyla uhrazena. Pokud ani poté domácnost splátku neuhradí, banka pošle dopis, v němž dlužníka vyzve k její úhradě.

Kdy řešit fixaci hypotéky

Konec fixace hypotéky nabízí hned několik možností, jak s hypotékou dále naložit. Nezapoměňte tuto záležitost řešit včas, nejlépe už tři měsíce před koncem fixace. Hypotéka je závazek na dlouhou dobu, většinou i na několik desítek let.

Jak snížit úrok u hypotéky

Několik tipů jak ušetřit na refinancování hypotéky:Zkuste požádat banku o snížení úrokové sazby i v období fixace.Zajistěte si protinabídku od jiné banky.Zažádejte o vyčíslení a souhlas se splacením hypotečního úvěru k datu výročí fixace.Sami si zajistěte co nejvíce nabídek jiných bank.Oslovte odborníka.

Kdy jít do hypotéky

Pokud je vám 45 až 55 let – máte ještě dobré šance na získání výhodné hypotéky. Splatnost úvěru už sice bude muset být kratší a výše měsíční splátky naroste, ale díky tomu zase méně přeplatíte na úrocích a splátky budou ještě únosné. Pokud je vám 55 až 65 let – je realizace vašich hypotečních plánů relativně omezená.

Jak na 100% hypotéku

V minulosti mohli žadatelé získat i 100% hypoteční úvěr a hypotéka bez hotovosti tedy nepředstavovala větší problém. To už v současné době není možné a zpravidla si půjčíte 80 % hodnoty nemovitosti. Česká národní banka (ČNB) stanovila v dubnu 2022 maximální výši hypotečních úvěru na hodnotu 80 %.

Co dělat když nemůžu splácet hypotéku

Když se ani pak klient s bankou nedohodne, žádá banka okamžité zaplacení úvěru, uplatňuje právo k zástavě nebo požaduje zaplacení od ručitele. Může se obrátit také na soud, který nařídí exekuci, a tím i dražbu majetku dlužníka.

Co když nemůžu splácet hypotéku

Nejlepší je se ihned spojit s hypotečním poradcem nebo bankéřem a řešit konkrétní nastalou situaci. Banka neschopnost splácet řeší odkladem splátek nebo prodloužením konečné doby splatnosti hypotéky. Postup závisí na předchozí platební historii a bezproblémové komunikaci s bankou.

Jaký bude vývoj hypoték

Česká národní banka reagovala na tento vývoj a začala zvyšovat úrokové sazby s cílem zpomalit rekordní tempo zdražování v Česku. Tento krok však výrazně zvýšil úrokové sazby hypoték, které se zvýšily z 1,93 % v únoru 2021 na více než 6 % v červenci 2022.