Kdy končí fixace hypotéky?

Co se stane po konci fixace

Fixace končí za rok. Má dvě možnosti. Refinancovat a zaplatit bance účelně vynaložené náklady nebo to vydržet ještě rok se stávající sazbou. Pokud refinancuje, bude mít dalších 5 let jistou sazbu 4,5 % p.a. Ale zaplatí za to náklady předčasného splacení ve výši skoro 59 tis.

Archiv

Jakou zvolit fixaci hypotéky 2023

Vybrat si ovšem můžete i delší dobu fixace, třeba 10 nebo i 15 let. Ne všechny banky ale takto dlouhé fixace nabízejí. V současné době se úrokové sazby hypoték pohybují na historických maximech. Pokud si plánujete sjednat hypotéku v roce 2023, jeví se jako nejvýhodnější tříletá fixace.

Co delat kdyz končí fixace hypotéky

Fixace hypotéky: Dvě možnosti jak snížit splátkyProdloužit dobu splatnosti z 25 na 30 let. Po prodloužení hypotéky na 30 let s úrokovou sazbou 6,09 % by byla měsíční splátka 16 000 Kč, tedy o 2 000 Kč méně než původních 18 000 Kč.Použít železnou rezervu nebo přebytečnou hotovost.

Archiv

Kdy klesnou úroky hypoték

Na výrazně levnější hypotéky si ještě počkáme

Repo sazba se dle výhledu České národní banky nedostane pod šest procent minimálně do konce roku 2023. Pokud se tedy některý z hráčů na hypotečním trhu nepustí do výraznějšího boje, nabídky hypoték se budou pravděpodobně pohybovat v rozmezí čtyř až pěti procent.

Kdy je možné splatit hypotéku

Splatit úvěr můžete kdykoli, i během fixačního období.

Během fixačního období, zvláště pokud byl zvolený delší časový úsek pěti nebo sedmi let, může dojít k natolik výraznému poklesu úrokových sazeb, že se rozhodnete refinancovat svou hypotéku ještě během fixačního období.

Jaký bude vývoj hypoték

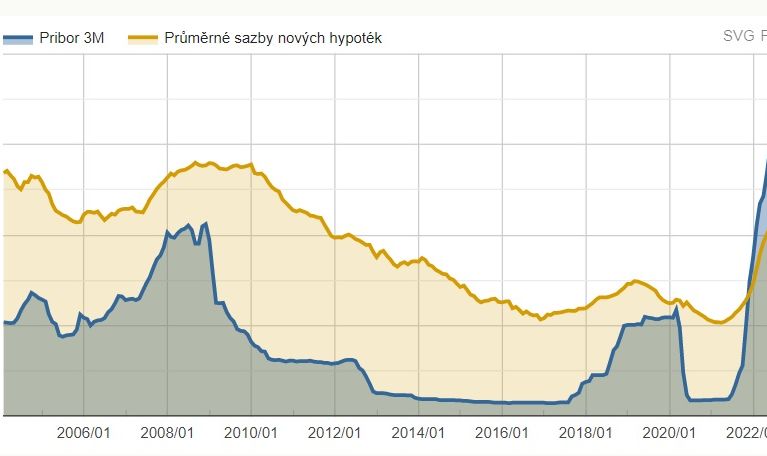

Česká národní banka reagovala na tento vývoj a začala zvyšovat úrokové sazby s cílem zpomalit rekordní tempo zdražování v Česku. Tento krok však výrazně zvýšil úrokové sazby hypoték, které se zvýšily z 1,93 % v únoru 2021 na více než 6 % v červenci 2022.

Jaké budou úrokové sazby v roce 2023

V únoru 2023 se průměrné úrokové sazby vyšplhaly až na 6,37 %, což je nejvyšší úroková sazba za posledních 20 let.

Kdy se sníží úrokové sazby

Ke konci roku 2022 se úrokové sazby hypoték vyšplhaly až k 6 %, v prosinci už zůstaly prakticky beze změny. To se odrazilo také v mizivém zájmu o nové hypoteční smlouvy. Vývoj úrokových sazeb v roce 2023 bude záviset na vývoji inflace.

Jakou zvolit fixaci hypotéky

Delší nebo krátké fixační období Delší fixační období je vhodné zvolit tehdy, když jsou úrokové sazby nízké, případně se v dalších letech očekává jejich růst. Obecně platí, že delší fixace jsou úročeny vyšší úrokovou sazbou. Krátkou dobu fixace je vhodné zvolit v době vysokých úrokových sazeb.

Jaký bude vývoj úrokových sazeb hypoték 2023

Nikdo bohužel nedokáže s jistotou říci, zda během roku 2023 dojde k výrazným změnám výše úrokových sazeb. Nicméně odborníci výraznější pokles sazeb neočekávají do doby, než Česká národní banka ze současných 7 % nesníží svou základní úrokovou sazbu.

Co když Nevyčerpám hypotéku

Nedočerpání hypotéky

Dojde tak k nedočerpání celé dohodnuté hypotéky. Většinou to již není problém a banky obvykle umožňují nedočerpat až 20 % ze sjednané částky bez jakýchkoli sankcí. Případné nedočerpání hypotéky nad rámec 20 % je zpoplatněno sankcí 5 % nevyčerpané částky.

Co následuje po splacení hypotéky

Po uhrazení poslední splátky poskytne banka takzvanou kvitanci (s tímto pojmem se můžete setkat i u refinancování hypotéky). Znamená to, že instituce oznámí katastrálnímu úřadu stažení zástavní smlouvy k nemovitosti. S tím je spojen správní poplatek ve výši čtyř tisíc korun.

Kdy spadnou úrokové sazby

Signálem pro pokles základní úrokové sazby bude právě klesající inflace, pokles úrokových sazeb z hypoték, který by mohl následovat, ale bude velmi opatrný a spíše pozvolný. Na úrokové sazby z let 2020 a 2021 si budeme muset ještě počkat. Vyloučit ale nelze ani další možný růst úrokových sazeb.

Kdo dosáhne na hypotéku

Jak vysokou hypotéku dostanu Na jak vysokou hypotéku dosáhnete, závisí nejen na vašich příjmech, ale také na hodnotě kupované – respektive zastavované – nemovitosti. Nařízení České národní banky z dubna 2022 stanovuje, že vám banka nesmí půjčit víc než 80 % ceny nemovitosti (90 % pro žadatele mladší 36 let).

Jaká bude inflace v roce 2024

V průběhu celého roku 2024 by se již meziroční růst spotřebitelských cen mohl pohybovat v horní polovině tolerančního pásma inflačního cíle České národní banky. Průměrná míra inflace by tak letos mohla dosáhnout 10,9 % a v roce 2024 klesnout na 2,4 %.

Jak snížit úrok u hypotéky

Několik tipů jak ušetřit na refinancování hypotéky:Zkuste požádat banku o snížení úrokové sazby i v období fixace.Zajistěte si protinabídku od jiné banky.Zažádejte o vyčíslení a souhlas se splacením hypotečního úvěru k datu výročí fixace.Sami si zajistěte co nejvíce nabídek jiných bank.Oslovte odborníka.

Na co si dát pozor při výběru hypotéky

Podívejte se na výběr častých záludností, které mohou „život s hypotékou“ ztížit.Zákaz zcizení nebo zatížení Banky poskytující hypotéku mohou vyžadovat sjednání tzv.Nestandardní ustanovení smluv.Datum konce fixace.Souhlas banky s pronájmem.Lákavá výše sazeb.Poplatky.

Kdy banka uvolní peníze z hypotéky

Hypotéku je obvykle možné čerpat do dvou dnů od splnění všech podmínek čerpání, a to na základě úvěrové smlouvy – buď najednou, nebo postupně (zpravidla u výstavby). Po dobu čerpání, která je stanovena v úvěrové smlouvě, platíte pouze úroky z vyčerpané částky. Po ukončení čerpání začnete splácet hypotéku.

Jak dlouho se Splaci úroky hypotéky

Většina poskytovatelů hypoték nabízí délku splácení úvěru v rozmezí 5–30 let. Výjimečně pak 1 rok nebo 4 roky či naopak prodloužení až na 40 let. Hypotéku ale většinou musíte mít splacenou před svými 70. narozeninami.

Kdy si vzít hypotéku

Ideální doba na sjednání první hypotéky je mezi 28 a 36 lety. V tomto vstupním věku si totiž stále můžete zvolit nejdelší možnou dobu splatnosti a snížit si tak výši měsíční splátky hypotéky,“ uvádí Veronika Hegrová z fintech startupu hyponamíru. O hypotéky má ovšem zájem i početná skupina starších žadatelů.

Jak si vzít hypotéku bez peněz

Nejobvyklejší způsob, jak získat hypotéku i bez vlastních úspor, je přidat do zástavy kromě kupovaného domu či bytu ještě další nemovitost. Tím pádem se zvýší hodnota zástavy. Můžete tak od banky získat dost peněz na celou koupi.

Jaká bude inflace v lednu 2023

Míra inflace v lednu 2023 byla v eurozóně 8,6 %, což je lehký pokles oproti inflaci 9,2 % z prosince 2022. V porovnání s prosincem meziroční inflace klesla v osmnácti členských státech a vzrostla v devíti. Zatímco tedy v ostatních státech Evropské unie inflace postupně klesá, v Česku jde naopak stále nahoru.

Jaká bude inflace za rok 2023

Dle prognózy bude celková inflace za rok 2023 11,2 %, přičemž ještě v únoru bylo predikována inflace 10,8 %. „Inflace se na jaře a v létě letošního roku bude dále rychle snižovat, počátkem roku 2024 se vrátí do blízkosti 2% cíle,“ uvádí ČNB.

Kdo má nárok na hypotéku

Při žádosti o hypotéku musíte doložit své příjmy, stejně tak i všechny své pravidelné výdaje. Vedle výdajů na bydlení se jedná například o jiné úvěry, ale třeba i o penzijní pojištění nebo alimenty. Přitom platí, že čím je vaše bonita nižší, tím pro vás bude obtížnější na úvěr dosáhnout.

Jaké jsou hlavní rizika hypotečního úvěru

Rizika hypotečního úvěru

Rizikem je například neschopnost splácet. Důvodem může být například dlouhodobá nemoc nebo úmrtí a s ním spojený výpadek příjmu člena domácnosti. Myslete tedy nejen i na pojištění nemovitosti, ale také pojištění hypotéky. Sjednat si můžete například pojištění schopnosti splácet úvěr.