Jaký je úrok na hypotéku?

Jaké budou úrokové sazby v roce 2023

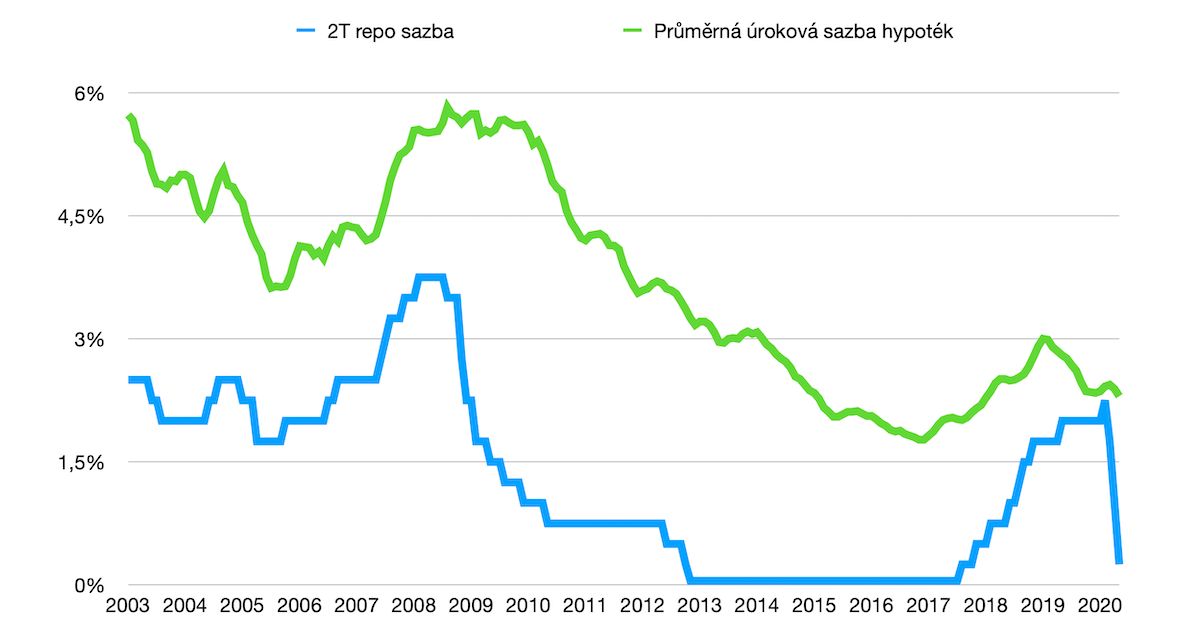

V únoru 2023 se průměrné úrokové sazby vyšplhaly až na 6,37 %, což je nejvyšší úroková sazba za posledních 20 let.

Archiv

Jakou zvolit fixaci hypotéky 2023

Vybrat si ovšem můžete i delší dobu fixace, třeba 10 nebo i 15 let. Ne všechny banky ale takto dlouhé fixace nabízejí. V současné době se úrokové sazby hypoték pohybují na historických maximech. Pokud si plánujete sjednat hypotéku v roce 2023, jeví se jako nejvýhodnější tříletá fixace.

Která banka má nejlepší úrok hypotéky

Na prvním místě se v našem srovnání umístila hypotéka od Monety Money Bank, a to zejména díky nízkému úroku a široké nabídce výhod. Těsně za ní stojí lety prověřená hypotéka od České spořitelny a třetí místo si zabrala hypotéka od Air Bank, která se snaží celý proces sjednání hypotéky zjednodušit a hlavně urychlit.

Archiv

Jaký bude vývoj úrokových sazeb hypoték 2023

Nikdo bohužel nedokáže s jistotou říci, zda během roku 2023 dojde k výrazným změnám výše úrokových sazeb. Nicméně odborníci výraznější pokles sazeb neočekávají do doby, než Česká národní banka ze současných 7 % nesníží svou základní úrokovou sazbu.

Kdy spadnou uroky z hypotéky

Na výrazně levnější hypotéky si ještě počkáme

Repo sazba se dle výhledu České národní banky nedostane pod šest procent minimálně do konce roku 2023. Pokud se tedy některý z hráčů na hypotečním trhu nepustí do výraznějšího boje, nabídky hypoték se budou pravděpodobně pohybovat v rozmezí čtyř až pěti procent.

Kdy klesnou úroky z hypoték

Signálem pro pokles základní úrokové sazby bude právě klesající inflace, pokles úrokových sazeb z hypoték, který by mohl následovat, ale bude velmi opatrný a spíše pozvolný. Na úrokové sazby z let 2020 a 2021 si budeme muset ještě počkat. Vyloučit ale nelze ani další možný růst úrokových sazeb.

Kdy klesnou hypotéky

Na výrazně levnější hypotéky si ještě počkáme

Repo sazba se dle výhledu České národní banky nedostane pod šest procent minimálně do konce roku 2023. Pokud se tedy některý z hráčů na hypotečním trhu nepustí do výraznějšího boje, nabídky hypoték se budou pravděpodobně pohybovat v rozmezí čtyř až pěti procent.

Co dělat když mi končí fixace

Pokud se klient rozhodne novou nabídku od své stávající banky pro další úrokové období (tedy období fixace) neakceptovat, má možnost splatit svůj úvěr novým úvěrem, který mu nabídne jiný poskytovatel. Tento nový úvěr pak splácí místo toho původního.

Kdy klesnou úroky hypoték

Na výrazně levnější hypotéky si ještě počkáme

Repo sazba se dle výhledu České národní banky nedostane pod šest procent minimálně do konce roku 2023. Pokud se tedy některý z hráčů na hypotečním trhu nepustí do výraznějšího boje, nabídky hypoték se budou pravděpodobně pohybovat v rozmezí čtyř až pěti procent.

Která banka má nejnižší úrok

Která banka nyní nabízí nejnižší úrokové sazby

| Banka | Fixace (úvěr do 85 % LTV) | |

|---|---|---|

| Česká spořitelna | 4,99% | 5,19% |

| ČSOB | 5,29% | 5,29% |

| GE Money Bank | 5,09% | 5,59% |

| Hypoteční banka | 5,29% | 5,29% |

Kdy spadnou úrokové sazby

Signálem pro pokles základní úrokové sazby bude právě klesající inflace, pokles úrokových sazeb z hypoték, který by mohl následovat, ale bude velmi opatrný a spíše pozvolný. Na úrokové sazby z let 2020 a 2021 si budeme muset ještě počkat. Vyloučit ale nelze ani další možný růst úrokových sazeb.

Kdy budou levnější hypotéky

Na výrazně levnější hypotéky si ještě počkáme

Repo sazba se dle výhledu České národní banky nedostane pod šest procent minimálně do konce roku 2023. Pokud se tedy některý z hráčů na hypotečním trhu nepustí do výraznějšího boje, nabídky hypoték se budou pravděpodobně pohybovat v rozmezí čtyř až pěti procent.

Kdo dosáhne na hypotéku

Jak vysokou hypotéku dostanu Na jak vysokou hypotéku dosáhnete, závisí nejen na vašich příjmech, ale také na hodnotě kupované – respektive zastavované – nemovitosti. Nařízení České národní banky z dubna 2022 stanovuje, že vám banka nesmí půjčit víc než 80 % ceny nemovitosti (90 % pro žadatele mladší 36 let).

Jak snížit úrok u hypotéky

Několik tipů jak ušetřit na refinancování hypotéky:Zkuste požádat banku o snížení úrokové sazby i v období fixace.Zajistěte si protinabídku od jiné banky.Zažádejte o vyčíslení a souhlas se splacením hypotečního úvěru k datu výročí fixace.Sami si zajistěte co nejvíce nabídek jiných bank.Oslovte odborníka.

Kdy se sníží hypotéky úrokové sazby

Signálem pro pokles základní úrokové sazby bude právě klesající inflace, pokles úrokových sazeb z hypoték, který by mohl následovat, ale bude velmi opatrný a spíše pozvolný. Na úrokové sazby z let 2020 a 2021 si budeme muset ještě počkat. Vyloučit ale nelze ani další možný růst úrokových sazeb.

Kdy budou klesat hypotéky

Ke konci roku 2022 se úrokové sazby hypoték vyšplhaly až k 6 %, v prosinci už zůstaly prakticky beze změny. To se odrazilo také v mizivém zájmu o nové hypoteční smlouvy. Vývoj úrokových sazeb v roce 2023 bude záviset na vývoji inflace.

Kdy končí fixace hypotéky

Konec fixace

Konkrétní trvání fixace záleží na dohodě s bankou. Pokud je sazba v dlouhodobém horizontu na nízkých hodnotách a očekává se její růst, vyplatí se fixace na delší dobu. S tím může pomoci finanční poradce. Před koncem fixace vás banka upozorní, že toto období brzy končí – půjde však maximálně o pár týdnů.

Jak vysokou hypotéku dostanu vzhledem ke svým příjmům

Jak vysokou hypotéku dostanu vzhledem ke svým příjmům Česká národní banka zatím pouze upozorňuje, že by celkové zadlužení žadatele o úvěr nemělo převýšit osminásobek jeho čistého ročního příjmu a měsíční splátky celkového dluhu žadatele 40 % jeho čistých příjmů.

Kdy si vzít hypotéku

Ideální doba na sjednání první hypotéky je mezi 28 a 36 lety. V tomto vstupním věku si totiž stále můžete zvolit nejdelší možnou dobu splatnosti a snížit si tak výši měsíční splátky hypotéky,“ uvádí Veronika Hegrová z fintech startupu hyponamíru. O hypotéky má ovšem zájem i početná skupina starších žadatelů.

Kdy lze odečíst úroky z hypotéky

Kdy si můžu odečíst úroky z hypotéky

Zaměstnancům stačí každý rok do poloviny února odevzdat na mzdové účtárně zaměstnavatele potvrzení o zaplacených úrocích. U hypotéky sjednané v roce 2022 je tedy nutné dodat tento dokument nejpozději do 15. února 2023.

Jak fungují úrokové sazby

Pokud si chcete vzít úvěr od banky, musíte se nejprve dohodnout na určité sazbě, obvykle na sazbě roční. Řekněme, že si půjčujete 10 000 EUR s roční sazbou 3 %. To znamená, že vedle splácení úvěru budete muset své bance platit 300 EUR ročně. Úroková sazba je tedy v podstatě to, co si banka účtuje za půjčování peněz.

Jaké je maximální LTV u hypotéky profit

S účinností od 1. dubna 2022 banky nebudou moci poskytovat úvěry s LTV vyšším než 80 %, tedy nad 80 % hodnoty zastavené nemovitosti (90 % pro žadatele mladší 36 let).

Proč si nebrat hypotéku

„Mezi nejčastější důvody zamítnutí hypotečního úvěru patří nedostatečný příjem, nevhodná zástava nebo její nízká hodnota a negativní záznamy v registrech. V současné době může být důvodem zamítnutí také zaměstnání v odvětví, které výrazně poznamenala koronavirová opatření.

Jak nejlépe splácet hypotéku

Jak splácet Hypotéku splácíte vždy bezhotovostně. Nejlépe uděláte, když si povolíte inkaso a my si každý měsíc splátku z účtu sami strhneme nebo si na svém bankovním účtu, ze kterého se hradí hypotéka, nastavíte trvalý příkaz. Starost se splátkou tak můžete pustit z hlavy.

Jak se dani úroky

Výnosy z úroků podléhají srážkové dani ve výši 15 %. Nebojte se ale, že když si naspoříte například 100 000 Kč, budete platit daň z celé částky. Dani podléhají pouze připsané úroky, tedy jen to, co vám banka nebo spořitelna připíše na účet.